Une fausse déclaration, qu’elle soit une simple omission ou une fraude délibérée, peut entraîner une inscription au fichier AGIRA pour une durée allant de deux à cinq ans. Ce marquage administratif complique sérieusement l’accès à une couverture classique et expose le conducteur à une nullité rétroactive de ses garanties.

Se retrouver avec une assurance auto résilié pour fausse déclaration place l’automobiliste dans une impasse juridique et financière majeure. Nous allons vous aider à décrypter les recours légaux et les solutions concrètes pour rétablir votre situation et reprendre la route en toute conformité.

- L’assurance auto résilié pour fausse déclaration : le cadre légal

- Quelles sont les conséquences réelles d’une fausse déclaration ?

- 3 solutions concrètes pour retrouver un contrat d’assurance

- La règle proportionnelle et les recours en cas de litige

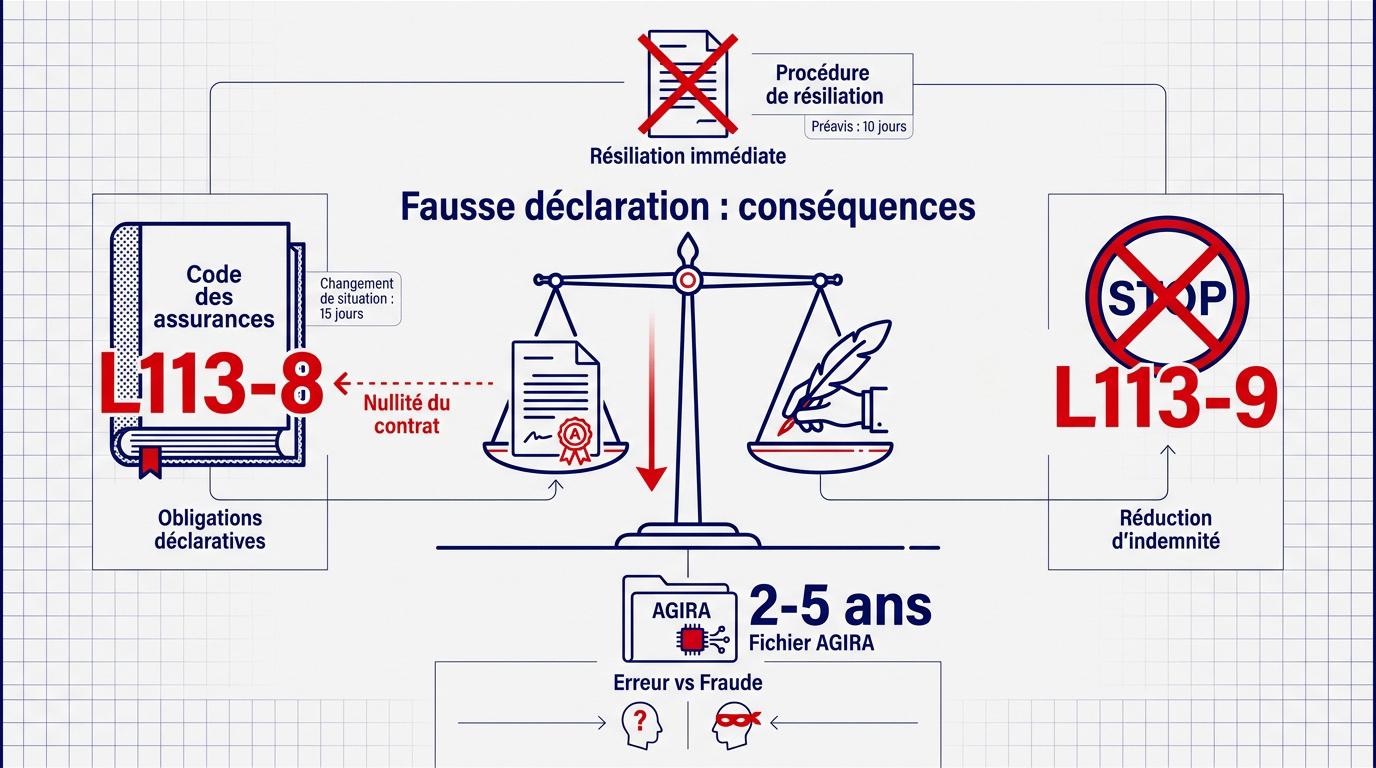

L’assurance auto résilié pour fausse déclaration : le cadre légal

La fausse déclaration, intentionnelle ou non, entraîne la nullité du contrat (L113-8) ou une réduction d’indemnité (L113-9). L’assuré est inscrit 2 à 5 ans au fichier AGIRA, compliquant tout nouvel accès à une Promo Assurance: Assurance auto spéciale profils à risques. Mais alors, comment faire la part des choses entre une simple étourderie et une fraude caractérisée ?

Nullité du contrat (L113-8) : Sanction d’une fraude intentionnelle. Le contrat est censé n’avoir jamais existé.

Règle proportionnelle (L113-9) : Ajustement de l’indemnisation pour une erreur involontaire, selon la prime réellement due.

Distinguer l’erreur involontaire de la fraude délibérée

Oublier un détail par mégarde diffère totalement d’un mensonge calculé pour payer moins cher. L’intention de tromper la compagnie d’assurance transforme une simple erreur en faute juridique majeure.

Les juges disposent d’un pouvoir souverain pour évaluer votre bonne foi. Ils scrutent les preuves matérielles et votre profil de conducteur.

Soyez toujours sincère. Une maladresse se rectifie, mais une fraude préméditée reste indéfendable devant la loi.

Maîtriser les obligations de l’article L113-2 du Code des assurances

Vous devez répondre avec une précision chirurgicale au questionnaire initial de l’assureur. Votre passé de conducteur et vos antécédents sont des données vitales. Consultez l’ Article L113-2 du Code des assurances pour comprendre vos devoirs.

Signalez impérativement tout changement de situation sous 15 jours. Un déménagement ou un nouvel usage du véhicule modifie radicalement le risque couvert par votre contrat.

Comprendre la procédure de résiliation et les délais légaux

L’assureur officialise la rupture par l’envoi d’une notification formelle. Cette démarche s’effectue généralement via une lettre recommandée, qu’elle soit électronique ou sur support papier classique.

Un préavis légal de dix jours s’applique obligatoirement. Ce compte à rebours démarre dès l’expédition de la lettre recommandée par la compagnie.

Passé ce délai, vos garanties cessent définitivement. Il devient alors urgent de solliciter un nouveau devis assurance résilié pour rester en règle.

Quelles sont les conséquences réelles d’une fausse déclaration ?

Au-delà du cadre légal strict, les répercussions pratiques sur votre quotidien de conducteur sont immédiates et souvent lourdes financièrement.

Gérer la nullité du contrat et l’absence d’indemnisation

L’article L113-8 du Code des assurances prévoit la nullité du contrat en cas de fausse déclaration intentionnelle. Le contrat est alors considéré comme n’ayant jamais existé, ce qui implique une rétroactivité totale. Vous pouvez consulter cette nullité pour occultation des antécédents pour mieux comprendre ce mécanisme juridique.

L’assureur conserve toutes les primes versées pendant la durée du contrat. En cas de sinistre, aucune indemnisation ne sera versée. Vous restez seul face aux conséquences financières de l’accident.

Le fichier AGIRA et la durée de conservation des données

L’AGIRA centralise les informations sur les contrats automobiles résiliés. Ce fichier permet aux assureurs de vérifier l’historique de chaque nouveau client potentiel. C’est un outil de contrôle systématique.

Pour une fraude, vos informations restent visibles pendant deux à cinq ans selon les cas. Cette inscription est automatique et définitive.

Découvrez le fonctionnement du fichier AGIRA. Il est impossible de s’opposer à cette inscription automatique.

Évaluer les risques de sanctions pénales pour escroquerie

Une fraude peut être qualifiée d’escroquerie devant les tribunaux correctionnels. Vous risquez alors de lourdes amendes et des peines de prison. L’assureur peut aussi exiger des dommages et intérêts pour le préjudice subi.

La justice prend ces dossiers très au sérieux. Chaque élément de tromperie est analysé par les juges.

La fraude à l’assurance est un délit passible de 5 ans d’emprisonnement et de 375 000 euros d’amende selon le Code pénal.

Ne prenez pas ces risques à la légère, car les conséquences peuvent détruire votre situation financière et votre accès futur à une assurance auto.

3 solutions concrètes pour retrouver un contrat d’assurance

Malgré une situation qui semble bloquée, des leviers existent pour reprendre la route en toute légalité et protéger votre véhicule.

Solliciter les assureurs spécialisés en risques aggravés

Vous pouvez contacter des courtiers spécialisés pour les profils résiliés. Ces experts acceptent les conducteurs avec un historique complexe ou inscrits à l’AGIRA. Ils proposent souvent une assurance après non-paiement ou fausse déclaration.

La tarification sera forcément plus élevée pour vous. Ces primes compensent le risque important perçu par la compagnie. C’est le prix à payer pour retrouver une couverture légale.

Préparer un dossier de souscription transparent et honnête

Jouez la carte de la communication proactive immédiatement. Raconter votre situation avec franchise permet de rétablir la confiance. Un nouvel interlocuteur appréciera toujours cette honnêteté brutale dès le départ.

- Relevé d’information intégral.

- Lettre de résiliation précédente.

- Justificatifs de domicile récents.

Voici ce qu’il faut retenir pour votre démarche :

La transparence est votre meilleur atout pour négocier un nouveau contrat après une résiliation pour fausse déclaration.

Actionner le Bureau Central de Tarification en dernier recours

Vous pouvez saisir le BCT si nécessaire. Cet organisme intervient après avoir essuyé au moins deux refus écrits. C’est une procédure administrative formelle mais salvatrice pour les conducteurs exclus.

Le Bureau joue un rôle de médiateur forcé. Il impose à l’assureur de votre choix de vous couvrir. Attention, cela concerne uniquement la garantie responsabilité civile au tiers.

| Solution | Avantage | Inconvénient |

|---|---|---|

| Spécialiste risque aggravé | Rapidité de souscription | Prix de la prime élevé |

| BCT | Garantie de couverture | Niveau de garantie limité |

| Courtier de proximité | Conseils personnalisés | Options de réassurance limitées |

La règle proportionnelle et les recours en cas de litige

Si vous estimez que la sanction est disproportionnée par rapport à une simple erreur de saisie, des mécanismes de défense existent.

Appliquer la règle proportionnelle de prime pour les erreurs simples

L’article L113-9 réduit l’indemnité selon le rapport entre prime payée et prime due. L’assureur ajuste le versement au prorata. C’est le principe de la Règle proportionnelle de prime. Le contrat reste alors valable.

Si vous payez 800 € au lieu de 1000 €, l’assureur ne couvrira que 80 % des dégâts.

L’impact financier est immédiat. En cas d’accident, vous assumez une part importante des réparations. Votre poche compense l’écart de prime initial. Soyez donc vigilant lors de la souscription.

Engager des démarches de contestation pour prouver sa bonne foi

Contactez d’abord le service client pour expliquer l’omission. Saisissez ensuite le médiateur de l’assurance si le blocage persiste. Cette démarche gratuite est souvent salvatrice pour débloquer la situation.

Réunissez des preuves matérielles solides. Des documents datés démontrent que l’omission n’était pas une tentative de fraude délibérée. La transparence totale reste votre meilleure arme face à la compagnie.

Restez vraiment persévérant. Une défense bien structurée peut faire annuler une nullité de contrat injuste.

Fausse déclaration intentionnelle ou erreur de bonne foi, votre historique AGIRA exige une réaction immédiate. Sollicitez dès maintenant un expert en risques aggravés pour rétablir votre protection avec transparence. Reprenez la route sereinement : votre nouveau contrat d’assurance auto résilié pour fausse déclaration n’attend qu’une souscription honnête.

FAQ

Quelles sont les sanctions en cas de fausse déclaration intentionnelle à l’assurance ?

C’est une situation que nous prenons très au sérieux ! En cas de fraude délibérée, l’article L113-8 du Code des assurances prévoit la nullité rétroactive de votre contrat. Cela signifie que votre protection est considérée comme n’ayant jamais existé : l’assureur conserve vos primes à titre de dommages et intérêts et refuse toute indemnisation pour vos sinistres.

Au-delà de la perte financière, vous vous exposez à des poursuites pénales pouvant aller jusqu’à 5 ans d’emprisonnement et 375 000 euros d’amende. De plus, une inscription au fichier AGIRA pour une durée de 5 ans compliquera sérieusement vos futures démarches de souscription.

Comment réagir si j’ai commis une erreur involontaire dans mon questionnaire ?

Pas de panique, l’erreur est humaine et nous sommes là pour vous guider ! Si vous réalisez avoir commis une omission de bonne foi, signalez-le immédiatement à votre assureur. Si la découverte a lieu avant tout sinistre, la compagnie peut simplement ajuster votre prime ou résilier le contrat avec un préavis de 10 jours en vous remboursant la portion de prime non utilisée.

En revanche, si l’erreur est découverte après un accident, c’est la règle proportionnelle de prime qui s’applique. Votre indemnisation sera alors réduite en fonction de la différence entre la cotisation payée et celle que vous auriez dû régler si le risque avait été déclaré avec exactitude.

Comment retrouver une assurance auto après une résiliation pour fausse déclaration ?

Même après une résiliation complexe, des solutions concrètes existent pour vous remettre en selle ! Votre meilleur atout est la transparence totale. Nous vous conseillons de vous tourner vers des courtiers spécialisés en « risques aggravés » qui possèdent l’expertise nécessaire pour assurer les profils inscrits au fichier AGIRA.

Si vous essuyez au moins deux refus écrits, vous avez la possibilité de saisir le Bureau Central de Tarification (BCT). Cet organisme peut contraindre l’assureur de votre choix à vous couvrir, au minimum avec une garantie responsabilité civile, vous permettant ainsi de circuler en toute légalité.

Quelles informations dois-je impérativement déclarer lors de la souscription ?

La précision est la clé d’une protection durable ! Vous devez répondre avec une exactitude absolue à toutes les questions portant sur votre passé de conducteur (sinistres, suspensions de permis) et sur l’usage réel du véhicule. N’oubliez jamais que tout changement de situation, comme un déménagement ou l’ajout d’un conducteur habituel, doit être déclaré sous 15 jours.

Soyez particulièrement vigilant lors des souscriptions en ligne : la rapidité des formulaires ne doit pas occulter la vérification de vos justificatifs. Fournir un relevé d’information intégral et des documents sincères est la seule garantie pour éviter une nullité de contrat dévastatrice à l’avenir.