L’inscription au fichier AGIRA après un défaut de règlement complique sérieusement l’accès à une couverture standard pendant deux ans. Cette situation place immédiatement votre profil parmi les conducteurs à risque, rendant la recherche d’une assurance auto résilié non paiement avec mensualisation complexe et souvent onéreuse.

Cet article détaille les solutions concrètes pour rétablir votre protection rapidement tout en lissant vos cotisations. Nous allons faire le point sur les démarches de réassurance et les recours légaux à votre disposition.

- Pourquoi votre contrat est-il résilié pour non-paiement ?

- Comment trouver une assurance auto résilié non paiement avec mensualisation ?

- 3 étapes pour constituer un dossier de réassurance solide

- Quels sont les risques réels du défaut d’assurance ?

- Tableau récapitulatif des options de réassurance

Pourquoi votre contrat est-il résilié pour non-paiement ?

La résiliation pour impayé intervient 40 jours après mise en demeure, entraînant un fichage AGIRA de deux ans. La régularisation de la dette et le recours à des courtiers spécialisés permettent de retrouver une couverture mensuelle, évitant ainsi les sanctions pénales liées au défaut d’assurance.

Mais avant d’en arriver là, il est essentiel de comprendre l’engrenage temporel qui conduit à la rupture de votre contrat.

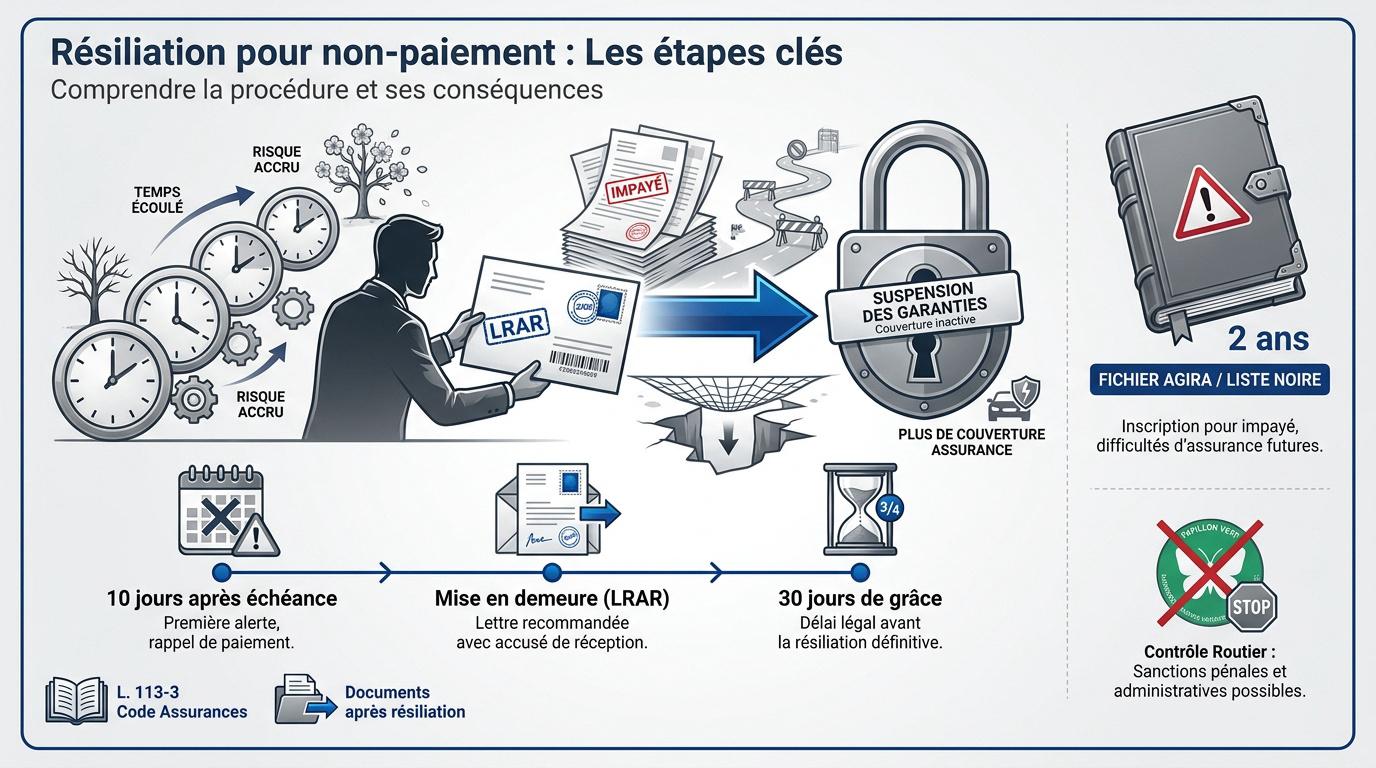

La chronologie légale de la mise en demeure

L’assureur attend patiemment. Si votre prime reste impayée 10 jours après l’échéance, la machine s’enclenche. Ce premier palier légal marque la fin de la tolérance administrative initiale.

Vient ensuite l’étape formelle. L’assureur vous adresse une lettre recommandée avec accusé de réception selon l’article L. 113-3 du Code des assurances. Ce courrier lance officiellement la procédure de mise en demeure.

Vous disposez alors de 30 jours. C’est votre ultime chance pour régler la dette. Passé ce délai, vos garanties s’arrêtent net et vous n’êtes plus protégé.

- J+10 : Constat de l’impayé

- J+11 : Envoi de la mise en demeure (LRAR)

- J+41 : Suspension des garanties

- J+51 : Résiliation définitive

Suspension des garanties et inscription au fichier AGIRA

La suspension n’est pas la résiliation. Durant cette phase, vous continuez de payer votre cotisation. Pourtant, l’assureur ne couvrira absolument aucun sinistre survenant durant cet intervalle technique.

L’étape suivante est radicale : le fichage automatique. Vous intégrez la « liste noire » consultée par toutes les compagnies. Préparez vos documents pour s’assurer après non-paiement afin d’anticiper les futurs refus.

Enfin, votre vignette verte devient caduque. Son affichage sur le pare-brise est désormais inutile. En cas de contrôle, les forces de l’ordre constateront immédiatement l’absence de validité du contrat.

Comment trouver une assurance auto résilié non paiement avec mensualisation ?

Après avoir compris le mécanisme de la rupture de contrat, il est temps de regarder vers l’avenir et les solutions de réassurance.

Le rôle des assureurs spécialisés dans les profils à risque

Les assureurs spécialisés constituent votre premier recours. Ces compagnies de niche acceptent les profils rejetés par le circuit classique. Elles comprennent vos difficultés passées sans vous juger systématiquement.

Le courtage spécialisé offre aussi des solutions concrètes. Ces experts négocient des tarifs groupés pour les conducteurs résiliés. N’hésitez pas à utiliser ce comparateur assurance auto résilié pour gagner du temps.

Leurs critères d’acceptation sont souvent plus souples. Ils regardent votre stabilité actuelle plutôt que vos erreurs passées. Un dossier complet et honnête facilite grandement votre validation.

Le recours au Bureau Central de Tarification (BCT)

Vous pouvez entamer une procédure de saisine après trois refus écrits. C’est un droit légal pour obtenir votre couverture. Cela garantit au moins la responsabilité civile obligatoire pour circuler.

Le BCT ne peut être saisi qu’après 3 refus écrits d’assureurs. Il ne couvre que la Responsabilité Civile (assurance au tiers).

L’État intervient alors pour la fixation de la prime. Le BCT impose un tarif à l’assureur de votre choix.

« Le Bureau Central de Tarification permet à tout conducteur de remplir son obligation d’assurance malgré des antécédents de non-paiement. »

Attention toutefois aux limites de la garantie. Le BCT ne force que le tiers simple. Pour le vol ou l’incendie, il faudra négocier ailleurs.

L’avantage du paiement mensuel pour l’équilibre budgétaire

L’étalement des coûts est une stratégie gagnante. Cela évite les sorties de cash massives provoquant souvent les impayés.

Choisissez intelligemment la date de prélèvement. Alignez-la sur le versement de votre salaire pour plus de sécurité. Consultez les détails sur le fractionnement des primes d’assurance.

Notez bien les frais de fractionnement éventuels. La mensualisation peut coûter un peu plus cher sur l’année totale. Mais la visibilité financière obtenue compense largement ce petit surcoût.

- Lissage du budget annuel

- Réduction du risque de découvert

- Visibilité financière accrue

- Automatisation des paiements

3 étapes pour constituer un dossier de réassurance solide

Trouver une solution est une chose, mais convaincre le nouvel assureur demande une préparation rigoureuse de votre dossier.

Régulariser sa dette pour assainir son relevé d’informations

Solder vos dettes est une étape incontournable. Aucun assureur sérieux ne vous couvrira si vous devez encore de l’argent à votre précédent prestataire. C’est une question de crédibilité immédiate.

Une dette payée transforme radicalement votre profil. Cela permet d’obtenir un document mentionnant « contrat résilié, prime soldée« . Consultez les options d’ assurance après non-paiement pour comprendre comment ce statut facilite vos démarches actuelles.

Une fois votre chèque encaissé, soyez vigilant. L’ancien assureur est légalement tenu de vous fournir votre historique sous quinze jours. Ce document est votre sésame pour négocier un nouveau contrat.

Préparer les pièces justificatives indispensables

Rassemblez vos documents avec une précision chirurgicale. Votre permis de conduire recto-verso et votre carte grise à votre nom sont les piliers de votre demande. Ne négligez aucun détail administratif.

La transparence est votre meilleure alliée face aux compagnies. Ne cachez rien de votre passé. Une résiliation pour fausse déclaration aggraverait votre situation de manière irréversible. Jouez la carte de l’honnêteté.

L’utilité du dernier avis d’échéance est souvent sous-estimée. Il prouve votre bonne foi si vous avez commencé à régulariser vos paiements récemment. C’est un gage de sérieux pour votre futur assureur.

Quels sont les risques réels du défaut d’assurance ?

Si les démarches semblent fastidieuses, elles restent dérisoires face aux conséquences dramatiques d’une conduite sans aucune couverture.

Une amende forfaitaire pouvant atteindre 3 750 euros, l’immobilisation immédiate de votre véhicule avec mise en fourrière et un fichage AGIRA durant 2 ans.

Les sanctions pénales et financières encourues

L’assurance automobile constitue une obligation légale stricte pour tout conducteur. Rouler sans couverture représente un délit sérieux en France. Vous vous exposez à des amendes particulièrement lourdes dès la première infraction constatée.

Une amende forfaitaire de 3 750 euros peut être appliquée par les autorités. Pour plus de détails, consultez les sanctions pour défaut d’assurance. Le montant varie selon la gravité de votre situation judiciaire.

La police possède le pouvoir d’immobiliser votre véhicule sur-le-champ. Votre voiture finit alors directement à la fourrière. Tous les frais liés à cet enlèvement restent à votre charge exclusive.

L’impact du fichage AGIRA sur le long terme

Le fichier des résiliations conserve vos informations personnelles durant une période précise. Vos données demeurent ainsi visibles pendant deux ans pour un motif de non-paiement de prime d’assurance.

Vous possédez fort heureusement le droit d’écrire à l’AGIRA pour vérifier votre fiche. Cela permet de trouver une assurance malus pas chère plus facilement. La transparence reste votre meilleure alliée ici.

Le retour à un tarif standard s’avère souvent complexe et long. Certains assureurs scrutent votre historique sur cinq ans, même après votre radiation. La baisse des prix devient alors un véritable défi.

Tableau récapitulatif des options de réassurance

Pour y voir plus clair, voici un comparatif des options qui s’offrent à vous selon votre situation financière.

| Solution | Accessibilité | Type de paiement | Avantage majeur |

|---|---|---|---|

| Assureur classique | Difficile | Annuel | Tarifs standards |

| Courtier spécialisé | Facile | Mensuel possible | Gestion des risques |

| BCT | Droit légal | Annuel/Semestriel | Garantie minimale |

| Assurance temporaire | Urgence | Comptant | Réactivité |

Trouver une assurance après résiliation pour non-paiement : payer par mois est votre priorité pour stabiliser votre budget. Le fichage à l’AGIRA complique vos démarches, mais des alternatives existent pour éviter de payer une prime annuelle d’un coup.

Les courtiers spécialisés restent vos meilleurs alliés. Ils négocient des contrats où la mensualisation est maintenue, même pour un profil à risque. C’est la solution idéale pour rester en règle sans sacrifier votre trésorerie immédiate.

Soyez transparent sur votre passé. Une omission entraîne la nullité du contrat. En cas de blocage total, saisissez le BCT pour obtenir une couverture minimale obligatoire.

Régularisez vos dettes et sollicitez des courtiers spécialisés pour lever votre fichage AGIRA. Opter pour une assurance auto résilié non paiement avec mensualisation stabilise votre budget et sécurise votre avenir sur la route. Agissez immédiatement pour éviter des sanctions pénales lourdes. Reprenez enfin le contrôle de votre mobilité en toute sérénité !

FAQ

Pourquoi mon contrat d’assurance a-t-il été résilié pour défaut de paiement ?

La résiliation intervient généralement après un processus légal strict. Si votre prime n’est pas réglée 10 jours après l’échéance, votre assureur vous adresse une mise en demeure par lettre recommandée. Vous disposez alors de 30 jours pour régulariser votre situation avant que vos garanties ne soient suspendues, puis définitivement résiliées 10 jours plus tard.

Cette situation peut résulter d’un prélèvement rejeté par votre banque, d’un changement de coordonnées bancaires non signalé ou d’un simple oubli. Dans tous les cas, l’assureur est en droit de mettre fin au contrat 40 jours après l’envoi de la mise en demeure initiale.

Quelles sont les conséquences d’un fichage à l’AGIRA après un impayé ?

Une résiliation pour non-paiement entraîne votre inscription automatique au fichier AGIRA. Ce registre, consultable par l’ensemble des compagnies d’assurance, vous signale comme un profil « à risque », ce qui rend la souscription d’un nouveau contrat plus complexe et souvent plus onéreuse en raison de majorations de primes.

Les informations sont conservées pendant deux ans. Toutefois, pour un motif de non-paiement, vous pouvez obtenir l’effacement de votre fiche dès que vous avez régularisé l’intégralité de votre dette auprès de votre ancien assureur. C’est une étape indispensable pour retrouver des conditions tarifaires standards.

Comment obtenir une assurance auto avec paiement mensuel après une résiliation ?

Pour bénéficier à nouveau de la mensualisation, nous vous conseillons de vous tourner vers des assureurs spécialisés dans les profils résiliés. Ces experts acceptent les conducteurs rejetés par le circuit classique et proposent des solutions de paiement fractionné pour vous aider à lisser votre budget et éviter de nouveaux incidents.

L’utilisation de comparateurs en ligne dédiés aux résiliés est également une stratégie efficace pour identifier les offres incluant le prélèvement mensuel. Soyez totalement transparent lors de votre souscription : omettre votre passif pourrait entraîner une nouvelle résiliation pour fausse déclaration.

Que faire si aucun assureur ne veut me couvrir mensuellement ?

Si vous essuyez trois refus écrits de la part de différentes compagnies, vous avez le droit de saisir le Bureau Central de Tarification (BCT). Cet organisme peut contraindre l’assureur de votre choix à vous couvrir, au minimum pour la garantie responsabilité civile obligatoire.

Le BCT fixera lui-même le montant de votre cotisation. Bien que cette solution garantisse votre droit de rouler en toute légalité, elle se limite souvent aux garanties de base. Pour des options plus complètes avec paiement mensuel, le recours à un courtier spécialisé reste la solution la plus flexible.

Quels sont les risques si je roule sans assurance après ma résiliation ?

Conduire sans couverture est un délit sévèrement sanctionné en France. Vous vous exposez à une amende forfaitaire pouvant atteindre 3 750 euros, à l’immobilisation immédiate de votre véhicule, voire à sa mise en fourrière à vos frais exclusifs.

Au-delà des sanctions pénales, les conséquences financières en cas d’accident responsable sont dramatiques. Sans assurance, vous devrez indemniser vous-même l’intégralité des dommages corporels et matériels causés aux tiers, ce qui peut représenter des sommes colossales vous engageant sur toute une vie.