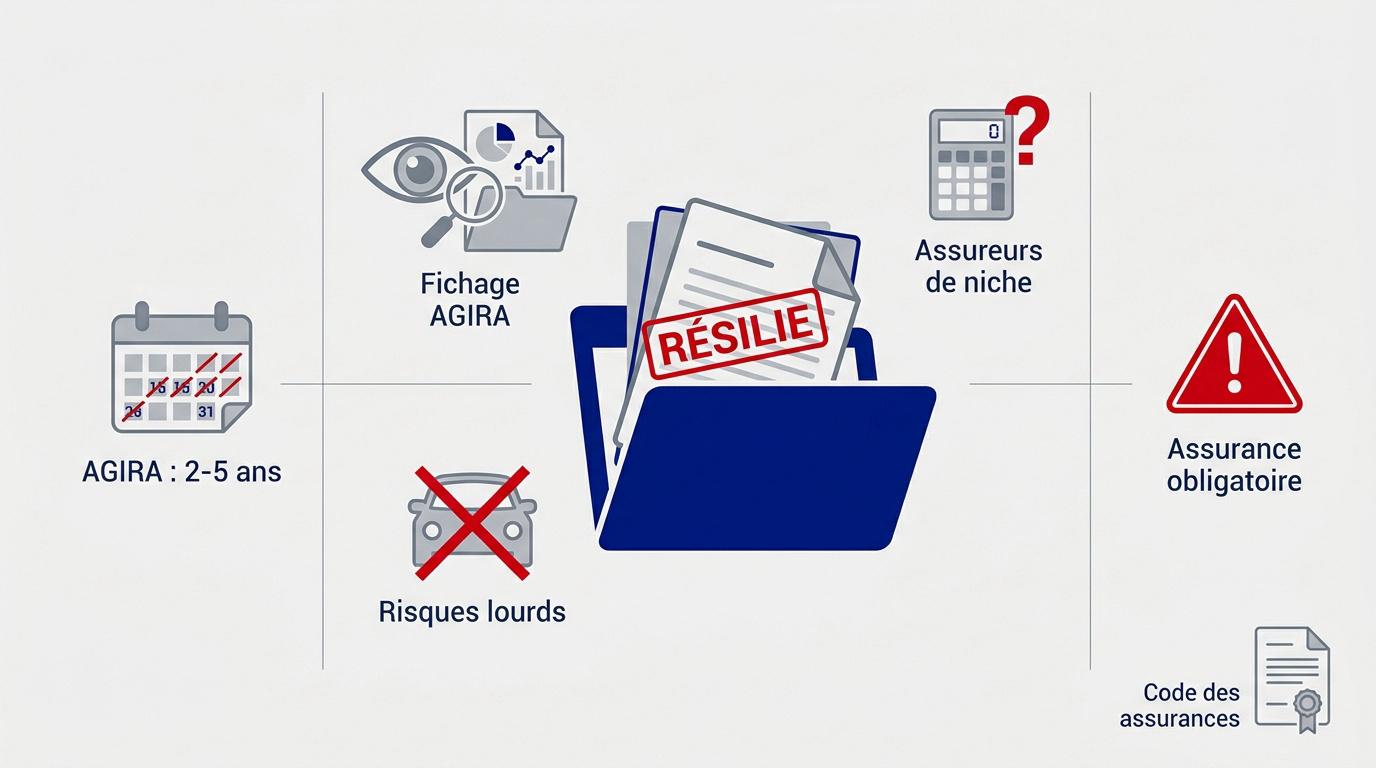

Le fichier AGIRA conserve vos données de résiliation jusqu’à cinq ans, une situation qui bloque quasi systématiquement l’accès aux contrats classiques. Vous vous retrouvez alors face à une impasse légale puisque l’assurance reste obligatoire sous peine d’une amende de 3 750 euros.

Notre comparateur assurance auto résilié analyse immédiatement les offres des assureurs spécialisés pour vous restituer une couverture adaptée au meilleur prix. Nous décortiquons ensemble les solutions pour rétablir votre situation rapidement.

- Pourquoi utiliser un comparateur assurance auto résilié ?

- Les motifs fréquents de résiliation par votre assureur

- 3 étapes pour retrouver une couverture rapidement

- Stratégies pour réduire le montant de votre prime

Pourquoi utiliser un comparateur assurance auto résilié ?

Le fichier AGIRA conserve vos données de résiliation pendant 2 à 5 ans, rendant la souscription classique complexe. Utiliser un comparateur spécialisé permet d’accéder aux assureurs de niche acceptant les profils malussés ou résiliés pour non-paiement.

Face à un historique marqué, la réactivité est votre meilleure alliée pour retrouver une protection conforme.

Le fichage AGIRA et ses répercussions immédiates

L’AGIRA centralise vos motifs de résiliation. Ce fichier est systématiquement consulté par les assureurs lors de chaque nouvelle demande de devis.

Les informations sont conservées 2 ans pour les sinistres et 5 ans pour les motifs graves. Ce fichage bloque souvent les outils de souscription classiques.

Les compagnies traditionnelles refusent alors votre dossier. Vous devez cibler des acteurs spécialisés aux tarifs adaptés à votre situation.

| Motif | Durée AGIRA |

|---|---|

| Sinistres | 2 ans |

| Non-paiement | 5 ans |

L’obligation d’assurance malgré une résiliation subie

L’article L211-1 du Code des assurances impose une garantie responsabilité civile minimale pour tout véhicule. C’est une obligation légale stricte.

Rouler sans assurance expose à une amende de 3 750 euros. Votre véhicule peut également faire l’objet d’une immobilisation immédiate.

L’absence d’assurance est un délit pouvant entraîner la confiscation du véhicule et une suspension de permis allant jusqu’à trois ans.

Amende de 3 750 €, immobilisation, confiscation du véhicule et suspension de permis jusqu’à 3 ans.

Maintenir une couverture sans interruption évite d’aggraver votre profil de risque. Un trou dans votre historique complique vos futures recherches de contrats abordables.

Les motifs fréquents de résiliation par votre assureur

Après avoir compris l’importance de rester assuré, il convient d’analyser les raisons qui poussent les compagnies à rompre votre contrat.

10 jours de retard avant mise en demeure pour non-paiement. 5 ans de fichage pour une résiliation. 2 ans pour les sinistres.

Non-paiement des primes et fausses déclarations

Le défaut de paiement est le motif de résiliation le plus courant. L’assureur envoie une mise en demeure après dix jours de retard. Vous disposez alors de trente jours pour régulariser votre assurance après non-paiement.

La fausse déclaration, même involontaire, entraîne la nullité du contrat. En cas de sinistre, vous ne recevrez aucune indemnisation. C’est un risque majeur pour votre patrimoine personnel.

Pour prouver votre bonne foi, rassemblez des preuves matérielles. Un justificatif de virement ou une erreur administrative peut parfois débloquer votre situation. Agissez vite pour éviter l’inscription au fichier AGIRA.

Sinistralité élevée et conduite sous influence

Trop d’accidents responsables alertent les compagnies. Elles se séparent alors d’un profil jugé trop coûteux pour leur équilibre. Votre historique devient un obstacle majeur pour votre réassurance.

L’alcoolémie ou les stupéfiants provoquent une résiliation immédiate. Les surprimes atteignent des sommets lors de la recherche d’un contrat spécifique. Consultez les règles sur la majoration de la cotisation d’assurance auto.

L’annulation de permis efface votre ancienneté de conducteur. Cela impacte lourdement le calcul de votre future prime annuelle. Optez pour une assurance auto pour malus et sinistré adaptée.

3 étapes pour retrouver une couverture rapidement

Une fois le motif identifié, vous devez agir avec méthode pour réintégrer le circuit de l’assurance automobile.

- Récupérer le relevé d’information (sous 15 jours).

- Utiliser un comparateur spécialisé.

- Saisir le BCT en cas de double refus.

Préparer un dossier de souscription complet

Le relevé d’information est la pièce maîtresse de votre dossier. L’ancien assureur doit vous le fournir sous quinze jours après votre demande officielle pour la délivrance du relevé d’information.

Joignez également votre permis de conduire et la carte grise. Un dossier propre accélère grandement la validation par l’expert.

Soyez transparent sur votre passé de conducteur. Les assureurs spécialisés apprécient l’honnêteté et adaptent leurs garanties en conséquence.

Comparer les offres spécialisées pour profils à risque

Les outils de simulation en ligne filtrent les compagnies acceptant les résiliés. Ils vous évitent de perdre du temps avec des agences traditionnelles frileuses. C’est le moyen le plus rapide pour évaluer le risque avec un conseiller.

Consultez les avis sur la réactivité du service sinistres. Un prix bas ne doit pas sacrifier la qualité de l’assistance. Alors, trouvez votre assurance auto dès maintenant.

Solliciter le Bureau Central de Tarification en dernier recours

Le BCT intervient après deux refus écrits d’assureurs. Cet organisme d’État impose à une compagnie de vous couvrir au tarif du marché via le recourir au Bureau Central de Tarification.

Attention, le BCT ne gère que la garantie responsabilité civile. Les options comme le vol ou l’incendie ne sont pas incluses.

Prévoyez un délai de traitement de deux mois environ. Cette solution reste temporaire le temps de stabiliser votre situation.

Stratégies pour réduire le montant de votre prime

Retrouver un contrat est une victoire, mais optimiser son coût est l’étape suivante pour soulager votre budget.

Comprendre les surprimes et l’évolution du bonus-malus

Les surprimes varient selon la gravité de la résiliation. Un non-paiement coûte moins cher qu’une conduite sous alcool ou stupéfiants. Votre profil dicte l’effort financier demandé.

Le bonus-malus mettra du temps à s’équilibrer. Chaque année sans accident réduit votre coefficient de 5 %. C’est un travail de patience pour retrouver des tarifs standards.

Stabilisez votre profil en évitant les petits sinistres déclarés. Payer soi-même une réparation évite une hausse de prime coûteuse sur trois ans. La prudence reste votre alliée.

- Surprime pour alcoolémie : Majoration de 150 % à 400 %.

- Impact d’un sinistre responsable : Malus de 25 % sur votre coefficient.

- Délai de récupération : Retour à 1,00 après deux ans sans accident.

Sélectionner des garanties adaptées à votre véhicule

Pour une voiture ancienne, l’assurance au tiers est souvent suffisante. Elle couvre l’essentiel sans alourdir votre facture mensuelle. C’est le choix de la raison économique.

L’assistance 0 km est parfois superflue si vous roulez peu. Évaluez vos besoins réels avant de valider le devis. Une franchise haute fait baisser la prime.

Adaptez la couverture à la valeur vénale du véhicule. Inutile de payer un « tous risques » pour une épave. Le comparateur assurance auto résilié vous guidera efficacement.

| Formule | Garanties incluses | Profil idéal | Économie estimée |

|---|---|---|---|

| Tiers simple | Responsabilité Civile | Véhicule ancien | Référence |

| Tiers étendu | RC + Vol et Bris de glace | Valeur moyenne | Jusqu’à 25 % |

| Tous risques | Dommages tous accidents | Véhicule récent | 0 % |

L’obligation légale d’assurance persiste malgré votre fichage à l’AGIRA. Utilisez dès maintenant notre comparateur assurance auto résilié pour interroger les assureurs spécialisés et obtenir un tarif compétitif. Sécurisez votre mobilité avec une couverture adaptée et retrouvez enfin la sérénité au volant.

FAQ

Pourquoi est-il complexe de se réassurer après une résiliation par son assureur ?

Dès que votre contrat est rompu par votre assureur, vos coordonnées et le motif de la rupture sont transmis au fichier national AGIRA. Ce registre est systématiquement consulté par l’ensemble des compagnies lors de vos nouvelles demandes de devis. La présence de votre nom dans cette base de données, conservée entre 2 et 5 ans selon la gravité du motif, entraîne souvent un refus automatique des assureurs traditionnels.

Pour contourner cet obstacle, nous vous conseillons d’utiliser notre comparateur spécialisé. Cet outil identifie instantanément les acteurs du marché acceptant les profils dits « à risque », vous permettant ainsi de respecter votre obligation légale d’assurance sans perdre de temps en démarches infructueuses.

Quels sont les motifs qui poussent une assurance à résilier mon contrat auto ?

Plusieurs situations peuvent conduire à une résiliation à l’initiative de l’assureur. Le motif le plus fréquent est le non-paiement des primes, mais les fausses déclarations, une sinistralité trop élevée ou des infractions graves (alcoolémie, stupéfiants) sont également des causes majeures. Dans certains cas, l’assureur peut aussi décider de ne pas renouveler votre contrat à sa date d’échéance annuelle.

Sachez que chaque motif impacte différemment le montant de votre future cotisation. Par exemple, une résiliation pour défaut de paiement génère généralement une surprime moins élevée qu’une annulation de permis suite à une conduite sous influence. Soyez toujours transparent lors de votre nouvelle souscription pour garantir la validité de vos garanties.

Comment puis-je réduire le prix de mon assurance auto après avoir été résilié ?

Pour optimiser votre budget, nous vous recommandons de privilégier une assurance au tiers, surtout si votre véhicule est d’occasion ou possède une faible valeur vénale. Cette formule couvre votre responsabilité civile obligatoire à un tarif plus accessible. Vous pouvez également jouer sur le montant des franchises : une franchise plus haute permet de faire baisser significativement votre prime annuelle.

La stratégie la plus efficace reste la comparaison rigoureuse des offres. Certains assureurs de niche proposent des tarifs débutant dès 11€ par mois pour les conducteurs résiliés. En adoptant une conduite exemplaire, vous réduirez progressivement votre malus, ce qui vous permettra, à terme, de réintégrer les circuits de l’assurance classique avec des tarifs standards.

Que faire si aucune compagnie ne veut m’assurer malgré mes recherches ?

Si vous essuyez deux refus écrits, vous avez la possibilité de saisir le Bureau Central de Tarification (BCT). Cet organisme d’État a le pouvoir d’imposer à l’assureur de votre choix de vous couvrir, au minimum pour la garantie responsabilité civile. Le BCT fixera lui-même le montant de votre prime selon les tarifs du marché.

Attention toutefois, cette procédure est strictement encadrée et demande environ deux mois de traitement. La couverture imposée par le BCT est limitée à une durée d’un an. C’est une solution de dernier recours qui vous permet de rester en conformité avec la loi tout en continuant vos recherches pour un contrat plus complet auprès de courtiers spécialisés.

Quels documents sont indispensables pour souscrire un nouveau contrat après une radiation ?

Pour valider votre nouveau dossier, vous devez impérativement fournir votre relevé d’informations. Ce document, que votre ancien assureur doit vous remettre sous 15 jours, détaille votre historique de sinistres et votre coefficient de bonus-malus sur les cinq dernières années. C’est la pièce maîtresse qui permet de calculer votre risque réel.

Accompagnez ce relevé de la copie de votre permis de conduire et de la carte grise du véhicule. Un dossier complet et honnête accélère la prise en charge par nos partenaires experts. N’oubliez pas que toute omission sur votre passé de conducteur pourrait entraîner la nullité de votre nouveau contrat en cas d’accident.