Le marché des berlines électriques s’élargit bien au-delà des modèles Tesla, offrant aux chauffeurs professionnels des alternatives performantes pour leur activité. Pourtant, assurer un véhicule de ce type pour le transport de personnes expose à des coûts de réparation spécifiques et des risques technologiques souvent sous-estimés par les contrats classiques.

Nous analysons les garanties indispensables pour protéger votre outil de travail et votre rentabilité grâce à une assurance VTC pour véhicule électrique hors Tesla parfaitement calibrée. On fait le point sur les couvertures stratégiques pour sécuriser votre investissement.

- Les garanties indispensables pour votre VTC électrique hors Tesla

- Protection des équipements de recharge et accessoires spécifiques

- 3 critères financiers pour sécuriser votre investissement professionnel

- Modèles électriques alternatifs et optimisation des primes d’assurance

- Gestion technique des sinistres et spécificités du remorquage

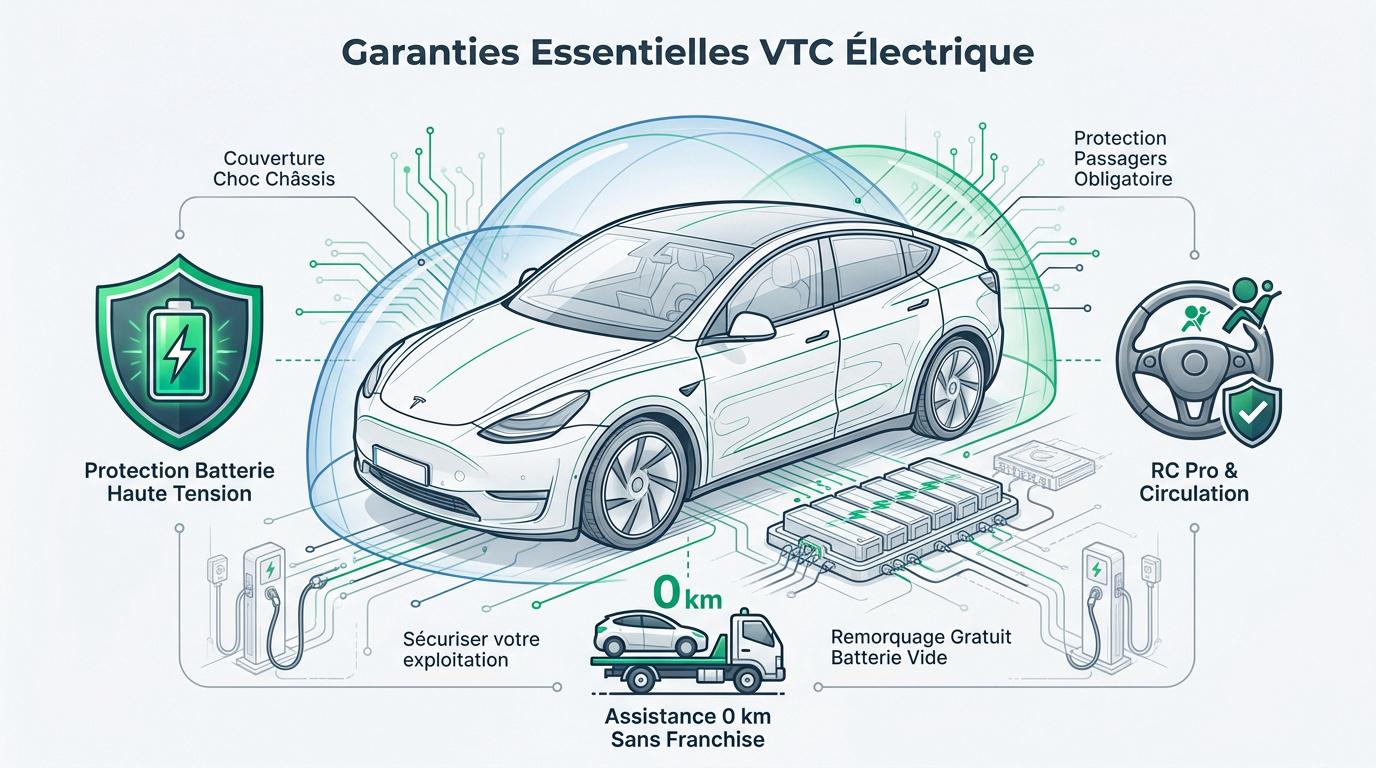

Les garanties indispensables pour votre VTC électrique hors Tesla

L’assurance VTC électrique impose une RC Pro spécifique et une couverture batterie contre les chocs châssis. L’assistance 0 km sans franchise et la protection des câbles sont les piliers pour sécuriser l’exploitation professionnelle. Cette protection est d’ailleurs une obligation légale pour démarrer votre activité.

La Responsabilité Civile Professionnelle et Circulation

Le Code des transports vous oblige à souscrire deux contrats distincts. Vous devez impérativement disposer d’une RC Pro pour l’exploitation et d’une RC Circulation pour les dommages routiers classiques.

La protection de vos passagers reste une priorité absolue et obligatoire. En zone urbaine dense, privilégiez des plafonds d’indemnisation élevés. C’est votre sécurité vitale en cas de sinistre corporel important.

Voici des précisions sur l’ assurance VTC auto-entrepreneur : garanties et prix. Consultez ces informations pour ajuster votre budget.

La protection spécifique du pack batterie haute tension

Le risque de perforation du pack batterie sous le plancher est réel. Un simple choc sur un trottoir peut devenir fatal. L’expertise technique s’avère alors extrêmement coûteuse pour votre entreprise.

Le coût de remplacement d’une batterie peut atteindre 20 000 euros. Vérifiez que votre garantie « dommages tous accidents » inclut explicitement ce composant stratégique.

Vérifiez que la batterie figure bien dans vos garanties dommages. Sans cette mention explicite, l’assureur pourrait légitimement refuser l’indemnisation. Soyez extrêmement vigilant lors de la lecture de vos conditions générales.

Le remplacement complet d’une batterie haute tension peut représenter jusqu’à 40 % de la valeur vénale du véhicule électrique.

L’assistance panne électrique 0 km sans franchise

Bénéficiez d’un remorquage gratuit vers une borne si votre batterie est vide. C’est le strict équivalent de la panne d’essence traditionnelle. Cette option s’avère totalement indispensable pour votre quotidien.

Cette intervention technique n’impacte jamais votre bonus-malus d’assuré. Contrairement à un accident, il s’agit d’un simple service d’assistance. Votre prime annuelle reste donc parfaitement stable après l’intervention.

Sur un véhicule thermique, le dépannage est souvent plus basique. Ici, votre dépanneur doit impérativement posséder un agrément haute tension. C’est une spécificité majeure des motorisations électriques actuelles.

Protection des équipements de recharge et accessoires spécifiques

Après avoir sécurisé le véhicule lui-même, il est primordial de se pencher sur les accessoires qui permettent son fonctionnement quotidien, notamment les câbles de recharge.

La couverture des câbles et bornes mobiles

Le vol des câbles Type 2 constitue un risque réel lors de vos maraudes ou recharges. Ces équipements onéreux attirent les convoitises et nécessitent une garantie vol spécifique pour éviter des pertes sèches.

Pour le matériel stocké dans votre coffre, vérifiez bien les conditions d’indemnisation. Une déclaration préalable de la valeur réelle est souvent exigée par les assureurs pour un remboursement intégral.

- Câbles de recharge Type 2

- Chargeurs domestiques 220V

- Adaptateurs de bornes publiques

La responsabilité lors de l’usage des bornes publiques

Une mauvaise manipulation peut endommager le mobilier urbain lors de votre branchement. Il est impératif que votre assurance couvre ces dommages matériels causés aux tiers pour éviter des frais de réparation exorbitants. Assurer un VTC électrique : garanties pour modèles hors Tesla implique de vérifier cette protection spécifique.

Les surtensions du réseau représentent un autre danger pour votre électronique embarquée. Si la borne grille vos systèmes, sachez que les recours contre l’opérateur s’avèrent souvent complexes. Une clause dédiée simplifie grandement votre prise en charge.

L’assurance de votre installation de recharge à domicile

La protection de votre Wallbox repose sur une articulation précise entre votre assurance habitation et votre contrat VTC. Déclarer cet équipement aux deux assureurs constitue une double sécurité indispensable pour votre activité professionnelle.

En copropriété, le respect strict des normes NF par un installateur IRVE conditionne votre couverture. Sans cette conformité, vous risquez un refus d’indemnisation en cas de sinistre lié à la borne.

Pour trouver une protection adaptée à votre situation, consultez Promo Assurance: Assurance auto spéciale profils à risques.

3 critères financiers pour sécuriser votre investissement professionnel

Au-delà des garanties matérielles, la pérennité de votre activité dépend de choix financiers stratégiques lors de la souscription de votre contrat.

L’option Valeur à Neuf face à la dépréciation technologique

Souscrire une clause Valeur à Neuf sur 36 mois s’avère indispensable pour votre sérénité. Les prix des véhicules électriques chutent rapidement sur le marché. Cette option protège efficacement votre apport initial.

En cas de perte totale, cette clause sauve votre capital investi. L’assureur rembourse alors le prix d’achat réel plutôt que la valeur d’occasion. C’est un levier crucial pour renouveler rapidement votre outil de travail professionnel.

L’impact du profil conducteur sur la prime annuelle

Votre historique de conduite influence directement vos tarifs d’assurance. Un bonus solide permet de compenser le coût souvent élevé de la couverture professionnelle. Soyez donc particulièrement prudent lors de vos courses quotidiennes.

Selon une étude du Ministère de la Transition Écologique, les coûts d’usage varient selon les profils.

Pour réduire votre cotisation, agissez sur les leviers contractuels. La franchise modulable représente une option très intéressante pour les chauffeurs expérimentés cherchant à optimiser leurs charges fixes.

Le choix stratégique du réparateur agréé haute tension

Exigez toujours la clause de libre choix du réparateur dans votre contrat. Tous les garages ne maîtrisent pas l’électronique de puissance complexe. Vous devez impérativement accéder à des experts certifiés haute tension.

Réparer votre véhicule hors réseau présente des risques financiers majeurs. Une mauvaise manipulation technique peut annuler la garantie constructeur de votre batterie. La sécurité de votre outil de travail en dépend directement. Ne prenez aucun risque inutile.

Modèles électriques alternatifs et optimisation des primes d’assurance

Le choix du véhicule lui-même influence directement votre budget assurance, surtout si vous sortez des sentiers battus de la marque Tesla.

Analyse comparative des berlines et SUV électriques

Le segment de votre véhicule détermine l’ampleur de vos cotisations. Un SUV familial, souvent plus lourd, engendre une sinistralité accrue et des primes plus élevées qu’une berline compacte agile.

En fait, des modèles comme la Xpeng P7+ pour les VTC séduisent les chauffeurs par leur efficience énergétique.

Certains constructeurs chinois proposent un ratio couverture-prix imbattable. Ces berlines optimisent votre rentabilité face aux coûts de réparation des composants électroniques sensibles.

Berline compacte (bon bonus) : 1 200 € à 1 800 € / an.

Modèles volumineux : 1 800 € à 2 800 € / an.

Avantages fiscaux et aides à l’achat en 2026

Exploiter les subventions professionnelles est une stratégie payante. Le bonus écologique demeure un levier, tandis que les collectivités locales renforcent parfois ces dispositifs financiers spécifiques.

L’exonération totale de la TVS et les plafonds d’amortissement relevés à 30 000 euros HT transforment votre bilan comptable. Ces économies massives absorbent le surcoût d’une assurance tous risques complète. Votre rentabilité globale progresse alors mécaniquement. C’est un arbitrage financier particulièrement gagnant pour votre flotte.

Influence de la puissance fiscale sur les cotisations

La puissance nette en kW dicte votre tarification. Les assureurs surveillent de près les capacités d’accélération instantanée, redoutant une hausse des accidents en milieu urbain dense.

Pourtant, une assurance auto pour VTC pour une Mercedes Classe E montre que le prestige se paie au prix fort.

Privilégiez une puissance modérée pour vos trajets quotidiens. Cela suffit amplement pour la ville tout en réduisant drastiquement vos franchises et vos mensualités d’assurance.

Gestion technique des sinistres et spécificités du remorquage

En cas d’accident, la procédure de prise en charge d’un véhicule électrique diffère radicalement des méthodes classiques utilisées pour le thermique.

Les procédures de dépannage sécurisé sur autoroute

La haute tension impose des protocoles drastiques. Les intervenants portent des gants isolants obligatoires. Le périmètre de sécurité doit être élargi immédiatement pour protéger les usagers.

Une batterie endommagée peut s’embraser plusieurs heures après l’impact. Ce risque d’incendie chimique mobilise souvent les pompiers préventivement. C’est une gestion de crise spécifique et tendue.

L’usage exclusif du plateau est impératif. Tracter un électrique grillerait les moteurs instantanément par induction. Votre outil de travail exige cette rigueur technique absolue.

| Étape | Action de sécurité | Risque évité |

|---|---|---|

| Balisage | Élargissement zone | Suraccident |

| Coupure circuit | Sectionneur MSD | Électrocution |

| Chargement plateau | Levage intégral | Dommage moteur |

| Stockage zone isolée | Quarantaine | Feu différé |

L’expertise spécialisée en cas de choc sur le châssis

L’expert lithium-ion vérifie systématiquement l’intégrité des cellules après un choc. Un simple diagnostic électronique ne suffit jamais. Il faut une analyse physique poussée des composants.

La moindre déformation du plancher ou du caisson batterie impose souvent un rebut. La sécurité des passagers prime sur les coûts de réparation. C’est un choix radical mais nécessaire.

Seul un certificat d’étanchéité garantit la fiabilité future du véhicule. Votre responsabilité de transporteur est ici pleinement engagée. Soyez vigilant sur ce document officiel.

Pour naviguer sereinement dans ces démarches, sachez qu’il est possible d’ assurer un taxi après plusieurs sinistres responsables grâce à des solutions adaptées.

Sécurisez votre activité en privilégiant une RC Pro conforme, une protection spécifique du pack batterie et une assistance panne 0 km. Cette expertise assure la pérennité de votre investissement. Optez dès maintenant pour une assurance VTC pour véhicule électrique hors Tesla afin de rouler l’esprit serein. Votre rentabilité de demain se décide aujourd’hui.

FAQ

Pourquoi souscrire une assurance spécifique pour un VTC électrique hors Tesla ?

Assurer un modèle électrique autre qu’une Tesla nécessite une attention particulière, car les coûts de réparation des composants haute tension, comme le châssis complexe ou l’électronique de pointe, sont souvent plus élevés. Une police d’assurance adaptée vous protège contre la dépréciation rapide de ces véhicules et garantit une prise en charge experte par des techniciens certifiés haute tension.

En optant pour une couverture dédiée aux professionnels, vous sécurisez non seulement votre outil de travail, mais vous bénéficiez également de garanties sur mesure, telles que la protection du pack batterie, souvent exclue des contrats classiques. C’est l’assurance d’une exploitation sereine et pérenne.

Quelles sont les garanties indispensables pour la batterie de mon véhicule ?

La batterie est l’élément le plus onéreux de votre VTC, son remplacement pouvant atteindre 20 000 euros. Il est donc impératif de vérifier que votre contrat « Tous Risques » inclut explicitement le pack batterie de traction et qu’il couvre les dommages liés aux chocs, notamment les perforations du caisson batterie suite à un impact sur le châssis.

Nous vous conseillons également de souscrire une option « Valeur à Neuf » sur 24 ou 36 mois. Cette garantie est cruciale pour compenser les baisses de prix constructeurs et protéger votre investissement initial en cas de perte totale du véhicule.

L’assistance panne 0 km est-elle réellement nécessaire pour un VTC électrique ?

Absolument. Pour un chauffeur VTC, l’assistance panne 0 km spécifique « panne électrique » est un pilier de l’activité. Elle permet un remorquage gratuit vers la borne de recharge la plus proche en cas de batterie vide, et ce, sans application de franchise ni impact sur votre bonus-malus.

Contrairement aux véhicules thermiques, le dépannage d’un électrique exige un matériel spécifique, comme des plateaux de remorquage adaptés pour éviter d’endommager les moteurs. Cette garantie vous assure une reprise d’activité rapide et sans frais imprévus.

Comment sont protégés mes câbles de recharge et équipements mobiles ?

Les câbles de recharge Type 2 et les chargeurs mobiles sont des accessoires coûteux et indispensables. Une bonne assurance VTC électrique propose une garantie spécifique contre le vol et les dommages de ces équipements, y compris lorsqu’ils sont utilisés sur des bornes publiques ou stockés dans votre véhicule.

Il est primordial de déclarer la valeur réelle de ces accessoires à votre assureur pour garantir une indemnisation à la hauteur de votre préjudice. Cette protection s’étend souvent aux dommages électriques accidentels pouvant survenir lors de la recharge.

Quel est le coût moyen pour assurer un VTC électrique non-Tesla ?

Le montant de la prime annuelle pour une assurance « Tous Risques Professionnelle » oscille généralement entre 1 200 € et 3 800 €. Ce tarif varie selon le modèle : comptez entre 1 200 € et 1 800 € pour une berline équivalente à une Model 3, et jusqu’à 2 800 € pour un SUV de grande autonomie.

Bien que les cotisations puissent être 10 % à 20 % plus chères que pour une hybride, les économies réalisées sur l’énergie (jusqu’à 3 000 €/an) et l’entretien (environ 15 % de moins) compensent largement ce surcoût. Pour les jeunes conducteurs, les tarifs peuvent toutefois débuter aux alentours de 3 500 € par an.

Puis-je choisir librement mon réparateur en cas de sinistre électrique ?

Oui, et c’est un point sur lequel vous devez être intransigeant lors de la signature de votre contrat. Le libre choix du réparateur vous permet d’orienter votre véhicule vers des centres agréés possédant l’expertise technique et l’équipement nécessaire pour intervenir sur des structures haute tension.

Une réparation effectuée hors réseau spécialisé peut compromettre la sécurité du système lithium-ion et annuler la garantie constructeur de votre batterie. Exigez une clause sans pénalité financière pour garantir la qualité des travaux effectués sur votre outil de travail.