La réglementation VTC autorise désormais l’exploitation des véhicules thermiques jusqu’à sept ans, tandis que les motorisations hybrides et électriques bénéficient d’une exemption totale de limite d’âge. Mais comment garantir la pérennité de votre activité lorsque votre outil de travail dépasse ces seuils critiques ?

De nombreux chauffeurs craignent de voir leur contrat résilié ou leurs cotisations s’envoler dès que leur compteur affiche quelques années de trop. Trouver une assurance VTC véhicule plus de 6 ans reste pourtant parfaitement envisageable grâce à des solutions spécifiques qui sécurisent votre responsabilité civile et votre patrimoine. Nous décortiquons ensemble les critères de souscription et les leviers d’optimisation pour maintenir une protection robuste au meilleur tarif.

- Assurance VTC véhicule plus de 6 ans : décryptage des règles en 2026

- 3 critères déterminants pour assurer votre véhicule vieillissant !

- Garanties indispensables pour sécuriser votre activité professionnelle

- Comment gérer la fin de vie réglementaire de votre véhicule ?

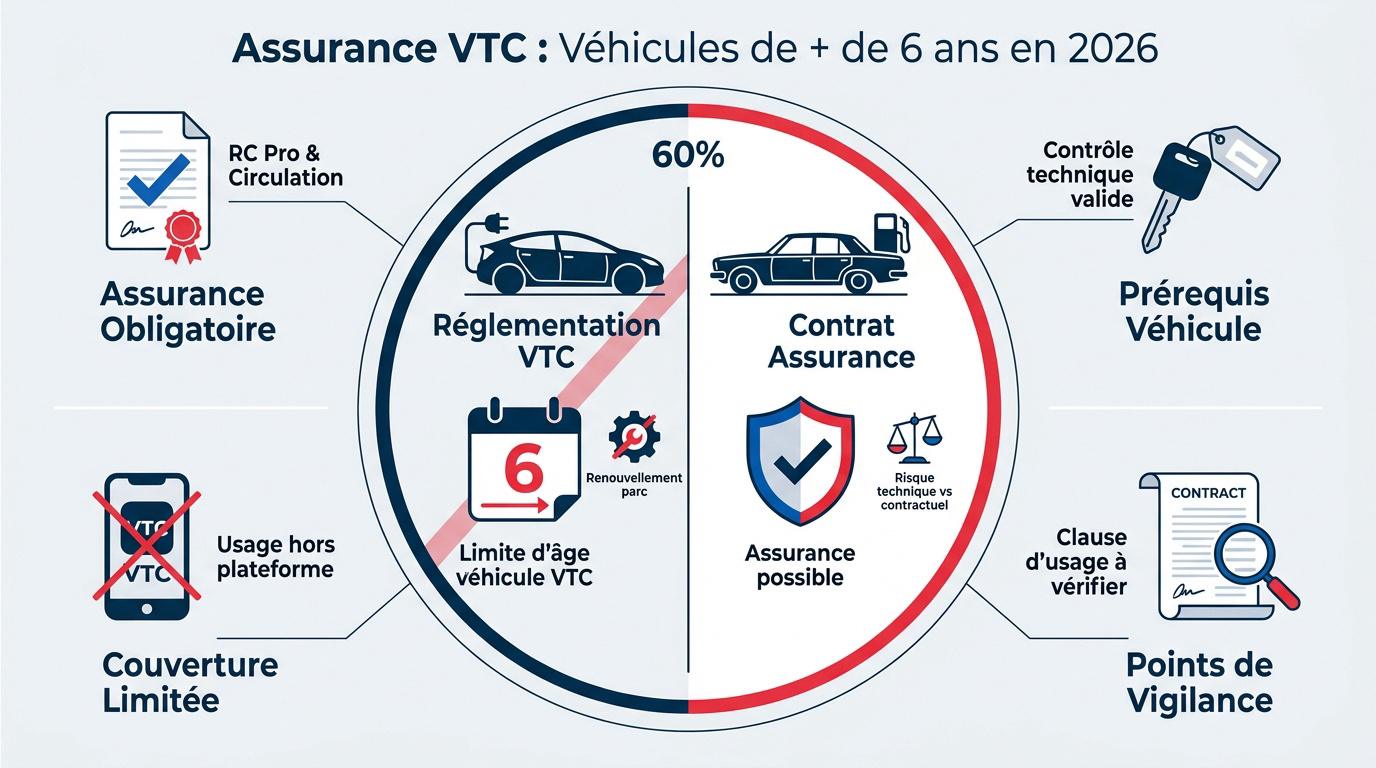

Assurance VTC véhicule plus de 6 ans : décryptage des règles en 2026

La loi limite l’exploitation des VTC à 6 ans, sauf pour les hybrides ou électriques. Pourtant, les assureurs couvrent des voitures plus anciennes sous réserve d’un contrôle technique valide. Cette distinction entre conformité administrative et couverture contractuelle est le premier levier à comprendre.

Registre VTC : Limite de 6 ans (thermiques). Assurance : Couverture possible selon l’état et l’usage.

Distinction entre réglementation VTC et contrat d’assurance

Le registre VTC impose une limite d’âge pour renouveler le parc automobile. Cette règle cible l’éligibilité aux plateformes. L’assureur, lui, évalue le risque technique.

Un véhicule de 7 ans reste assurable hors applications pour un usage privé ou pro. La garantie demeure valide sans autorisation d’exploitation. Vérifiez toujours la clause d’usage de votre contrat.

L’assurance ne garantit pas la légalité de votre activité. C’est votre responsabilité.

Les obligations légales incontournables : RC Pro et RC Circulation

La RC Circulation est obligatoire pour tout transport onéreux. Elle protège les tiers et vos passagers transportés. Assurance VTC pas chère | Devis rapide en ligne.

La RC Professionnelle couvre les litiges hors conduite, comme lors de la prise en charge. Ce socle est indispensable pour sécuriser votre patrimoine personnel.

Sans ces garanties, vous risquez de lourdes sanctions pénales. Les plateformes exigent ces attestations pour maintenir votre compte actif.

3 critères déterminants pour assurer votre véhicule vieillissant !

Mais au-delà des obligations légales, comment les compagnies calculent-elles votre tarif pour une voiture qui a déjà bien roulé ?

Profil du conducteur et historique d’assurance requis

Les assureurs privilégient les chauffeurs expérimentés. Un historique sans sinistre majeur facilite la souscription. Promo Assurance: Assurance auto spéciale profils à risques.

- Ancienneté permis : 5 ans minimum

- Historique assurance : 33 mois sur les 36 derniers

- Bonus-malus : Entre 0,50 et 0,85

La stabilité contractuelle est un gage de confiance. Avoir été assuré 33 mois sur les trois dernières années rassure les compagnies. Votre bonus-malus impacte directement la décision finale.

Un jeune permis aura plus de mal à assurer un vieux véhicule. Les risques se cumulent.

Impact de l’ancienneté sur le montant de vos cotisations

La valeur vénale baisse avec les années. Cela réduit mécaniquement le coût de la garantie dommages. Pourtant, le risque de panne augmente sur les gros kilométrages. L’équilibre financier devient alors plus fragile pour le professionnel.

Le coût de l’assurance peut baisser de 15% après 5 ans, mais les frais d’entretien compensent souvent cette économie.

Comparez les devis pour vérifier si l’économie réelle justifie l’ancienneté. C’est un calcul comptable.

Zones géographiques et stationnement : des variables de poids

Le lieu de garage nocturne modifie le risque de vol. Un parking fermé sécurise votre dossier. Assurance VTC Uber à Paris : nos solutions les moins chères.

Les tarifs en zone rurale sont souvent plus attractifs. Les grandes agglomérations subissent une sinistralité plus élevée. Votre adresse de siège social détermine le tarif de base.

Déclarez honnêtement votre zone d’activité principale. Une fausse déclaration annule vos garanties en cas d’accident.

Garanties indispensables pour sécuriser votre activité professionnelle

Donc, une fois le profil validé, quelles options choisir pour ne pas perdre d’argent en cas de pépin ?

Assistance 0 km et véhicule de remplacement : le duo gagnant !

Une panne devant chez vous peut bloquer votre journée. L’assistance 0 km assure un remorquage immédiat. C’est une sécurité vitale pour votre flux de trésorerie quotidien.

Le véhicule de remplacement doit être conforme VTC. Sans cette option, vous perdez votre chiffre d’affaires. Voici comment Assurance VTC pour véhicule hybride : optimisez vos garanties.

Vérifiez la durée de mise à disposition du véhicule. Elle varie souvent de 3 à 7 jours.

Conséquences de la vétusté sur vos indemnités de sinistre

En cas de sinistre total, l’expert applique un coefficient de vétusté. Le remboursement sera basé sur la valeur de marché actuelle. Cette somme suffit rarement pour racheter un véhicule récent. Anticipez ce manque à gagner financier.

| Âge du véhicule | Type de contrat conseillé | Impact vétusté | Conseil expert |

|---|---|---|---|

| 0-3 ans | Tous Risques | Faible | Indemnisation majorée |

| 4-6 ans | Tous Risques / Tiers + | Moyen | Vérifier franchises |

| +6 ans (usage privé) | Tiers | Fort | Valeur vénale basse |

| +6 ans (hors VTC) | Tiers | Très Fort | Économiser sur prime |

Une garantie « valeur à neuf » est inutile après 5 ans. Préférez une indemnisation majorée.

Utilité de la protection juridique en cas de litige passager

Un passager peut contester une course ou déclarer un préjudice. La protection juridique prend en charge vos frais d’avocat. Elle défend vos intérêts face aux réclamations abusives.

- Accompagnement en cas d’agression

- Litiges avec les plateformes de réservation

- Défense suite à un retrait de points

- Médiation avec les experts d’assurance

Cette garantie coûte peu cher mais évite des frais de justice exorbitants. Ne la négligez pas.

Comment gérer la fin de vie réglementaire de votre véhicule ?

Bref, quand le couperet des 6 ans tombe, il faut agir vite pour ne pas payer des garanties devenues inutiles.

Basculer vers un contrat auto standard : la marche à suivre

Informez votre assureur de l’arrêt de votre activité VTC. Demandez le passage à un usage privé uniquement. Cela fera baisser votre prime de façon significative immédiatement.

Fournissez une attestation de radiation ou un nouveau certificat d’immatriculation. Résiliation pour fausse déclaration : comment retrouver un contrat.

Le changement doit être notifié par courrier recommandé. Gardez une preuve de votre demande.

Arbitrage entre assurance tous risques et tiers pour un véhicule de 6 ans

Le « Tous Risques » devient coûteux pour une voiture de faible valeur. Un passage au « Tiers Amélioré » incluant le vol est souvent plus rentable. Optimisez votre budget restant.

Passer au Tiers Amélioré est judicieux dès que la prime annuelle dépasse 10 % de la valeur vénale du véhicule.

Conserver une assurance tous risques sur un véhicule de plus de 6 ans est rarement rentable si la prime dépasse 10% de sa valeur.

Évaluez votre capacité à racheter un véhicule en cas de crash. C’est le vrai test.

Préparer le renouvellement de votre parc automobile sans interruption

Anticipez l’achat de votre nouveau véhicule six mois avant l’échéance. Comparez les tarifs pour les modèles hybrides. Évitez les trous de couverture entre deux contrats professionnels.

Courtier en assurance pour VTC – Promo Assurance. Un courtier peut négocier le transfert de vos avantages.

La transition doit être fluide. Ne laissez pas votre compte plateforme se désactiver faute de documents.

Assurer un véhicule VTC de plus de 6 ans demeure possible, à condition de privilégier les motorisations hybrides ou électriques, éligibles jusqu’à 12 ans. Pour sécuriser votre activité, comparez dès maintenant les garanties RC Pro adaptées à votre profil. Protégez durablement votre outil de travail et roulez sereinement vers l’avenir.

FAQ

Est-il réellement possible d’assurer un véhicule VTC ayant plus de 6 ans ?

Oui, il est tout à fait possible de souscrire une assurance pour un véhicule VTC de plus de 6 ans. Si la réglementation du registre des VTC impose généralement une limite d’âge de 6 ans pour l’exploitation (sauf pour les modèles hybrides ou électriques), les assureurs distinguent la conformité administrative du risque technique. Nous acceptons de couvrir des véhicules plus anciens, à condition qu’ils répondent aux critères de sécurité et que vous disposiez d’un contrôle technique valide.

Quelles sont les conditions requises pour assurer une voiture VTC plus ancienne ?

Pour garantir votre activité avec un véhicule affichant une certaine ancienneté, nous analysons principalement votre profil de conducteur. Il est généralement requis d’être titulaire du permis de conduire depuis au moins 5 ans. Votre historique d’assurance est également déterminant : un passif de 33 mois sur les 36 derniers mois, accompagné d’un bonus-malus compris entre 0,85 et 0,50, facilite grandement l’acceptation de votre dossier.

Pourquoi le tarif de l’assurance varie-t-il selon l’âge de mon véhicule ?

Le calcul de votre prime intègre l’âge du véhicule comme une variable de risque majeure. D’un côté, une voiture plus ancienne possède une valeur vénale plus basse, ce qui peut réduire le coût des garanties dommages. De l’autre, le risque de pannes mécaniques et les coûts de réparation sur des kilométrages élevés peuvent influencer la cotisation à la hausse. Nous ajustons votre contrat pour trouver l’équilibre financier optimal selon la valeur réelle de votre outil de travail.

Quelles garanties dois-je privilégier pour un véhicule VTC de plus de 6 ans ?

Même pour un véhicule vieillissant, la Responsabilité Civile Professionnelle (RC Pro) et la RC Circulation restent strictement obligatoires pour protéger votre patrimoine. Nous vous conseillons d’y ajouter une assistance 0 km performante, car le risque de défaillance technique augmente avec le temps. Une protection juridique est également indispensable pour vous défendre face aux litiges avec les passagers ou les plateformes de réservation.

Puis-je conserver mon assurance VTC si mon véhicule n’est plus autorisé sur les applications ?

Si votre véhicule dépasse la limite d’âge réglementaire pour les plateformes, votre contrat d’assurance VTC peut rester valide pour un usage privé ou professionnel hors plateforme. Cependant, nous vous recommandons de nous contacter pour basculer vers un contrat auto standard ou « Tiers Amélioré ». Cette démarche permet de réduire significativement vos cotisations dès que l’exploitation commerciale intensive prend fin.