L’essentiel à retenir : vous devez impérativement déclarer votre retrait de permis à votre assureur par lettre recommandée sous 15 jours, conformément à l’article L.113-2 du Code des assurances. Cette transparence évite la nullité de votre contrat et permet d’ajuster vos garanties. En cas de refus de couverture, le Bureau Central de Tarification peut imposer votre indemnisation.

Saviez-vous qu’un excès de vitesse important peut entraîner un doublement immédiat de votre prime annuelle ou même la résiliation de votre contrat ?

Perdre son droit de conduire place tout automobiliste dans une situation de précarité vis-à-vis de son assureur. Cet article détaille les solutions concrètes pour conserver une assurance auto après retrait de permis pour excès de vitesse et sécuriser votre mobilité.

- Assurance auto après retrait de permis pour excès de vitesse : vos obligations légales !

- 3 sanctions contractuelles majeures après un grand excès de vitesse

- Comment retrouver une couverture immédiate malgré votre profil à risque ?

- Valorisez votre dossier pour redevenir un conducteur couvert !

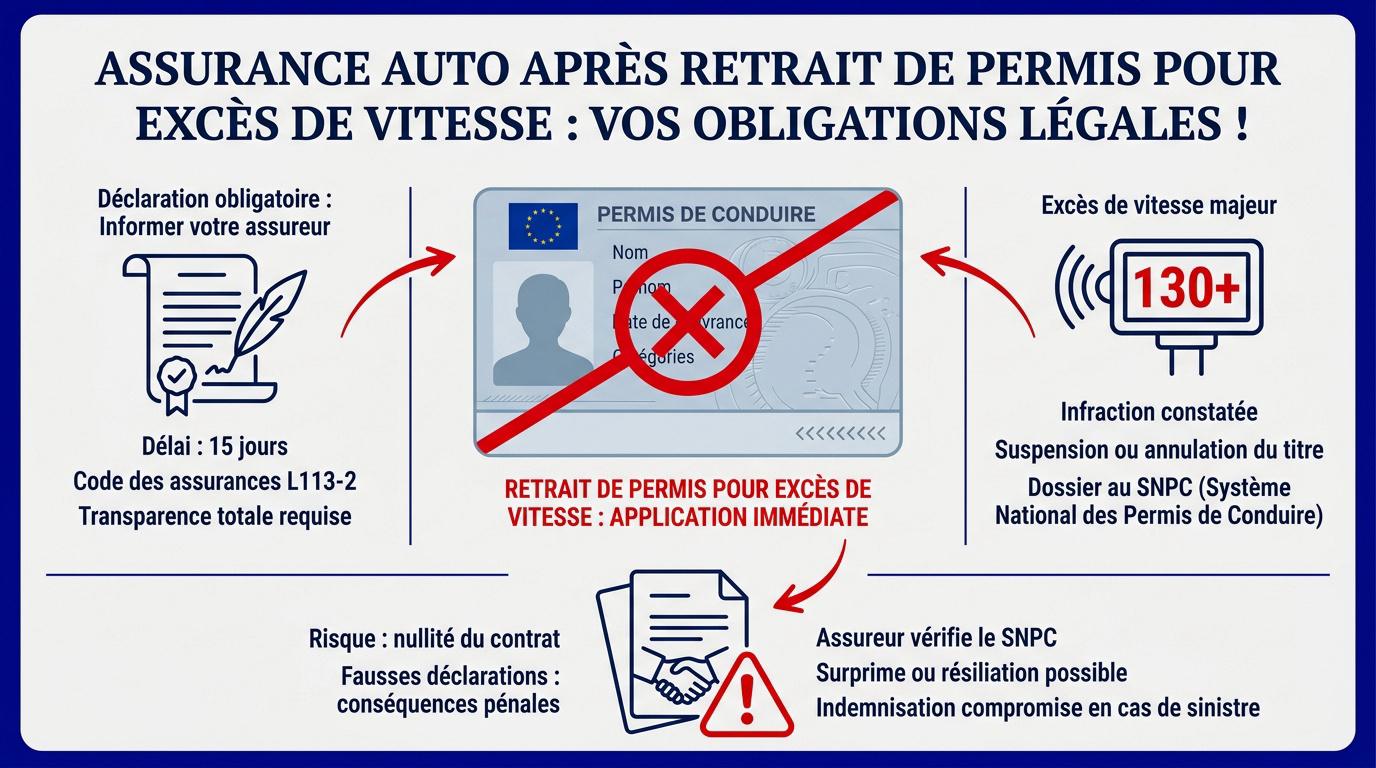

Assurance auto après retrait de permis pour excès de vitesse : vos obligations légales !

La loi impose de déclarer votre suspension de permis sous 15 jours par courrier recommandé. Un excès de vitesse important peut doubler votre prime ou entraîner la résiliation immédiate de votre contrat d’assurance actuel. Cette obligation de notification est le point de départ crucial pour gérer vos futures modalités administratives et éviter des sanctions lourdes.

Délais et modalités pour informer votre assureur actuel

L’article L.113-2 du Code des assurances définit votre obligation stricte de déclarer tout changement de risque. Pour approfondir, consultez les effets de la suspension sur l’assurance. Vous disposez d’un délai de 15 jours pour agir. Le décompte commence précisément dès la notification officielle de votre suspension par les autorités compétentes. Expédiez impérativement votre courrier en recommandé avec accusé de réception. C’est votre unique preuve juridique.Risques encourus en cas de non-déclaration ou d’omission

Alerte : Risque de nullité

Délai de 15 jours pour déclarer par recommandé. Risque de nullité totale du contrat et responsabilité financière personnelle intégrale.

3 sanctions contractuelles majeures après un grand excès de vitesse

Après avoir rempli vos obligations déclaratives, vous devez faire face aux décisions de votre assureur qui impactent lourdement votre budget et votre dossier.Barèmes de majoration de prime selon la durée de suspension

Votre assureur applique une majoration de 50% pour une suspension de 2 à 6 mois. C’est le tarif standard pour un risque aggravé. Cette surprime compense statistiquement le danger représenté. Le doublement de la prime (100%) intervient si la sanction dépasse six mois. Vous pouvez consulter les détails sur Capital.fr. Cette sanction financière est immédiate dès la notification. Sachez que cette surprime dure souvent trois ans. Elle pèse lourdement sur votre budget annuel de manière durable. L’impact financier global est donc considérable.Résiliation à l’initiative de la compagnie et fichage AGIRA

L’assureur peut engager une résiliation unilatérale de votre contrat. La compagnie doit respecter un préavis d’un mois après vous avoir informé par courrier recommandé. C’est une procédure stricte. Cette rupture entraîne votre inscription au fichier AGIRA. Ce fichage dure cinq ans et complique sérieusement toute nouvelle recherche de contrat d’assurance. Trouver un nouvel assureur devient complexe. Évitez toute omission, car cela constitue une résiliation pour fausse déclaration. Les conséquences financières sont alors bien plus graves pour vous.Distinction entre suspension administrative et judiciaire

La suspension administrative est immédiate. Elle est décidée par le préfet juste après l’infraction constatée. C’est une mesure de sûreté urgente pour écarter les conducteurs dangereux. La sanction judiciaire intervient plus tard. Un juge peut confirmer, réduire ou allonger la durée initiale de votre retrait. Cette décision devient la référence définitive.

Comment retrouver une couverture immédiate malgré votre profil à risque ?

Être résilié n’est pas une fin en soi, car des solutions existent pour reprendre le volant légalement et rapidement.Solliciter des assureurs spécialisés dans les profils malussés

Les courtiers experts jouent un rôle déterminant pour votre retour sur la route. Ils conçoivent des contrats spécifiques destinés aux conducteurs ayant subi un retrait de permis. Ces intermédiaires négocient des solutions sur mesure. Vous pouvez ainsi dénicher une assurance malus pas chère adaptée à votre nouvelle situation administrative. Comparez attentivement les garanties pour risques aggravés. Ne regardez pas seulement le prix, mais vérifiez aussi scrupuleusement les franchises appliquées en cas de sinistre.Saisir le Bureau Central de Tarification en cas de refus

La procédure s’active après deux refus écrits de compagnies différentes. Le BCT oblige alors l’assureur de votre choix à vous couvrir au tiers minimum. Pour comprendre les démarches, consultez les explications du Crédit Agricole sur le rôle du BCT. Cet organisme garantit votre droit à circuler.Le recours ultime

Le BCT peut être saisi après 2 refus écrits ; il impose à un assureur de fournir au moins la garantie responsabilité civile obligatoire.

Le Bureau Central de Tarification permet d’obtenir la garantie responsabilité civile obligatoire même après plusieurs refus de compagnies traditionnelles.

Choisir une assurance au tiers ou pour petit rouleur

Privilégiez la formule au tiers pour limiter vos frais. C’est le minimum légal requis pour circuler tout en évitant une explosion totale de votre budget annuel. Pensez aux contrats à kilométrage réduit si vos trajets sont limités. Ces offres « Pay as you drive » diminuent significativement votre exposition au risque et votre prime.

- Formule au tiers

- Option petit rouleur

- Télématique embarquée

Valorisez votre dossier pour redevenir un conducteur couvert !

Pour convaincre un nouvel assureur de votre sérieux, vous devez présenter un dossier solide et montrer votre volonté de rédemption routière.Rôle du relevé d’information et du contrôle médical

Le relevé d’information est votre pièce maîtresse. Ce document retrace précisément vos cinq dernières années de conduite et liste vos éventuels sinistres responsables pour éclairer la compagnie. Justifier de votre aptitude physique est aussi une étape incontournable. Le contrôle médical obligatoire valide officiellement votre capacité à reprendre le volant sans représenter un danger pour autrui. Une transparence totale est ici exigée. Ne cachez aucun détail de votre suspension, car un dossier honnête est toujours mieux perçu par un souscripteur qu’une tentative de dissimulation maladroite.Période probatoire et stages de récupération de points

Effectuer un stage de sensibilisation est une démarche proactive. Cela vous permet de récupérer quatre points précieux et démontre surtout une prise de conscience réelle face à vos infractions. Vous devez également gérer la période probatoire avec rigueur. Après une annulation, vous repartez avec un capital réduit et des limitations de vitesse spécifiques, comme un jeune conducteur débutant.| Action | Gain de points | Coût moyen | Fréquence possible |

|---|---|---|---|

| Stage volontaire | +4 points | 150€ à 300€ | Une fois par an |

| Stage obligatoire | +4 points | 150€ à 300€ | Selon décision judiciaire |

| Récupération automatique | Capital complet | Gratuit | Après 6 mois à 3 ans |

Alternatives temporaires comme la voiture sans permis

Utiliser un véhicule sans permis (VSP) s’avère salvateur. C’est une solution efficace pour garder votre emploi et maintenir votre autonomie quotidienne malgré la perte de votre titre de conduite classique.