L’essentiel à retenir : le malus n’est plus un obstacle à la mobilité grâce aux contrats temporaireOs de 1 à 90 jours. Cette solution flexible vous permet de circuler légalement sans engagement annuel, avec une attestation immédiate reçue par mail. C’est l’alternative idéale pour régulariser votre situation en moins de dix minutes, même avec un historique de conduite complexe.

De nombreux assureurs spécialisés proposent aujourd’hui des solutions adaptées aux profils à risque, prouvant qu’un historique de conduite complexe n’est plus un obstacle à la mobilité. Pourtant, obtenir un contrat classique relève souvent du parcours du combattant lorsque les majorations tarifaires s’accumulent. Vous vous retrouvez alors bloqué pour un besoin ponctuel, comme l’importation d’un véhicule ou un simple trajet urgent.

L’assurance auto temporaire pour conducteur malussé permet de lever ces barrières en offrant une couverture flexible de 2 à 90 jours. Nous allons faire le point sur les démarches pour obtenir votre attestation immédiate et circuler en toute légalité.

- Assurance auto temporaire pour conducteur malussé : la solution immédiate !

- Comprendre le mécanisme du malus et ses impacts tarifaires !

- Choisir les garanties adaptées à votre profil à risque !

- Démarches et documents pour valider votre contrat rapidement !

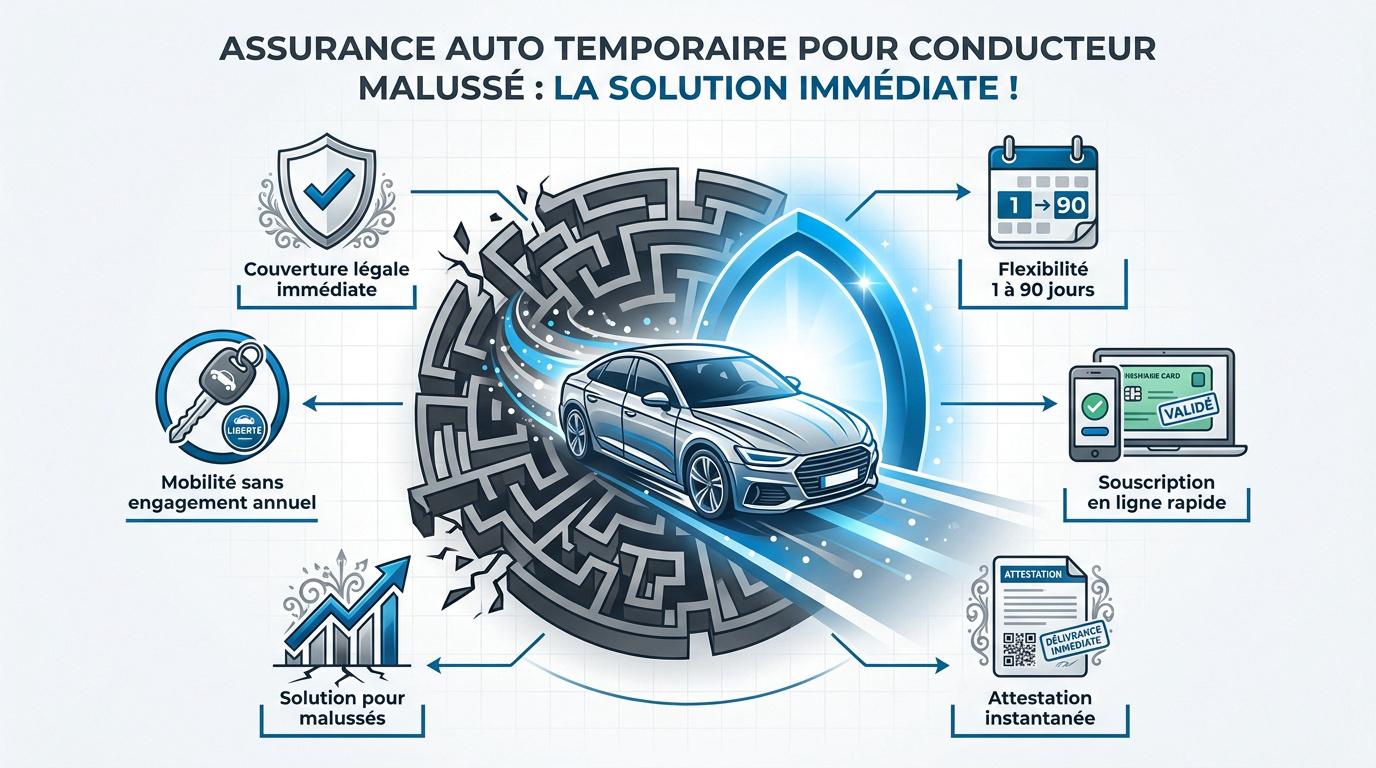

Assurance auto temporaire pour conducteur malussé : la solution immédiate !

Le malus n’empêche pas l’assurance immédiate grâce aux contrats temporaires de 1 à 90 jours. Une attestation provisoire s’obtient en ligne après validation du relevé d’informations, garantissant une mobilité légale sans engagement annuel. Cette flexibilité répond aux besoins urgents d’importation ou de prêt de volant.Flexibilité maximale

Durée de couverture modulable de 1 à 90 jours selon vos besoins (importation, prêt, urgence).

Pourquoi choisir le temporaire quand on a un malus ?

La courte durée offre une souplesse vitale pour les profils boudés par les assureurs classiques. C’est une alternative concrète pour rester mobile immédiatement. Pensez-y pour l’importation d’un véhicule. C’est aussi idéal pour un besoin ponctuel de prêt de volant. Bref, vous évitez l’engagement long. Aucun contrat annuel onéreux ne vous bloque.

L’obligation légale d’assurance malgré votre historique

Rouler sans assurance est un délit grave. Le Fichier des Véhicules Assurés permet des contrôles automatiques efficaces. Tout véhicule immatriculé doit posséder une couverture minimale. Ne prenez aucun risque avec la loi. Le contrat temporaire agit comme un bouclier juridique. Il évite l’immobilisation immédiate de votre voiture par la police.La souscription en ligne avec attestation instantanée

Le processus numérique accélère radicalement les démarches administratives. Vous remplissez un formulaire simplifié adapté aux conducteurs à risque. Tout se passe directement depuis votre smartphone.L’assurance temporaire permet d’obtenir une couverture légale en moins de dix minutes, transformant une situation de blocage en une solution de mobilité immédiate.Après le paiement sécurisé, vous recevez votre carte verte provisoire par mail. Imprimez-la ou gardez-la sur votre téléphone. Vous êtes couvert en quelques minutes.

Comprendre le mécanisme du malus et ses impacts tarifaires !

Comprendre la structure du prix permet de mieux anticiper les coûts, surtout quand le coefficient de réduction-majoration entre en jeu.Le coefficient de réduction-majoration expliqué simplement

Le malus grimpe après chaque accident responsable déclaré. Ce coefficient multiplie votre prime de base. C’est une sanction financière automatique et sévère. Ce chiffre vous suit partout. Les assureurs consultent systématiquement votre historique de conduite lors de chaque nouvelle souscription. Le relevé d’informations est le document qui centralise ces données précieuses.Relevé d’informations

Document légal retraçant vos sinistres et votre bonus-malus sur les 5 dernières années.

La règle de la descente rapide après deux ans

La loi prévoit une remise à zéro du malus après deux ans sans sinistre. C’est une chance réelle de retrouver un tarif standard. Votre patience sera récompensée financièrement. Ce mécanisme de descente rapide est un levier puissant. Il motive les conducteurs à rester vigilants sur la route au quotidien.Différences entre conducteurs malussés et profils résiliés

Un malussé paie plus cher mais conserve son contrat. Le résilié subit une rupture totale pour non-paiement ou alcoolémie grave. Des courtiers comme Promo Assurance: Assurance auto spéciale profils à risques proposent des solutions dédiées. Ils acceptent ces profils complexes souvent rejetés. L’assurance auto temporaire pour conducteur malussé : est-ce possible ? Oui, c’est une alternative flexible pour circuler en règle sans engagement annuel.Choisir les garanties adaptées à votre profil à risque !

Une fois le profil identifié, il reste à définir le niveau de protection nécessaire pour rouler sereinement sans se ruiner.Formules au tiers, intermédiaire ou tous risques

Le tiers reste l’option la plus économique pour les budgets serrés. Elle couvre uniquement les dommages causés aux tiers. Pour plus de sécurité, le tiers étendu inclut le vol et l’incendie. C’est un compromis souvent très judicieux. Le tous risques protège votre véhicule en cas d’accident responsable. Cette option s’avère toutefois coûteuse pour un malussé.Les options indispensables : assistance 0 km et protection juridique

L’assistance 0 km vous dépanne devant votre domicile. C’est une sécurité vitale pour éviter des frais de remorquage exorbitants. Ne négligez jamais cette option lors de votre souscription. La protection du conducteur couvre vos propres dommages corporels. Pensez aussi à l’indemnisation renforcée pour préserver la valeur vénale de votre automobile.L’influence du type de véhicule sur votre prime

Une voiture puissante fait exploser le coût de l’assurance. Les assureurs considèrent ces modèles comme trop risqués. Privilégiez des petites citadines pour faire baisser la facture.- Modèles de faible puissance fiscale.

- Voitures sans permis pour les retraits de points.

- Véhicules d’occasion de plus de 10 ans.

Démarches et documents pour valider votre contrat rapidement !

Pour concrétiser cette protection, quelques pièces justificatives et une comparaison rigoureuse des offres sont nécessaires.Le relevé d’informations, pièce maîtresse du dossier

Récupérez votre relevé d’informations listant vos sinistres sur cinq ans. Ce document est obligatoire pour valider définitivement votre nouveau contrat d’assurance. Une déclaration sur l’honneur suffit parfois pour une urgence de 24 heures. Anticipez toutefois pour éviter tout blocage administratif ultérieur.Comparer les prix et les modalités de paiement sécurisé

Utilisez des simulateurs pour comparer les tarifs en temps réel. Méfiez-vous des franchises élevées cachées derrière des offres trop alléchantes.| Type de besoin | Durée conseillée | Document requis | Avantage principal |

|---|---|---|---|

| Achat véhicule | 1 à 7 jours | Relevé d’infos ou CG | Immédiateté |

| Sortie fourrière | 1 à 7 jours | Relevé d’infos ou CG | Immédiateté |

| Contrôle technique | 1 à 7 jours | Relevé d’infos ou CG | Immédiateté |

| Weekend | 1 à 7 jours | Relevé d’infos ou CG | Immédiateté |