Saviez-vous qu’une résiliation pour impayé entraîne un fichage automatique à l’AGIRA pour une durée allant jusqu’à cinq ans ? Cette situation complexe ferme souvent les portes des assureurs traditionnels et fait grimper la facture. Vous vous demandez sûrement comment obtenir une assurance auto après résiliation non-paiement prix compétitif malgré ce profil jugé à risque.

Nous avons analysé les meilleures solutions pour régulariser votre dossier et réduire vos cotisations. Je vais vous aider à identifier les courtiers spécialisés et les leviers concrets pour payer moins cher dès aujourd’hui.

- Assurance auto après résiliation non-paiement prix : les règles du jeu

- Solutions concrètes pour payer moins cher malgré votre profil

- Démarches administratives pour sortir de l’impasse

- Méthodes pour sécuriser vos futurs prélèvements

Assurance auto après résiliation non-paiement prix : les règles du jeu

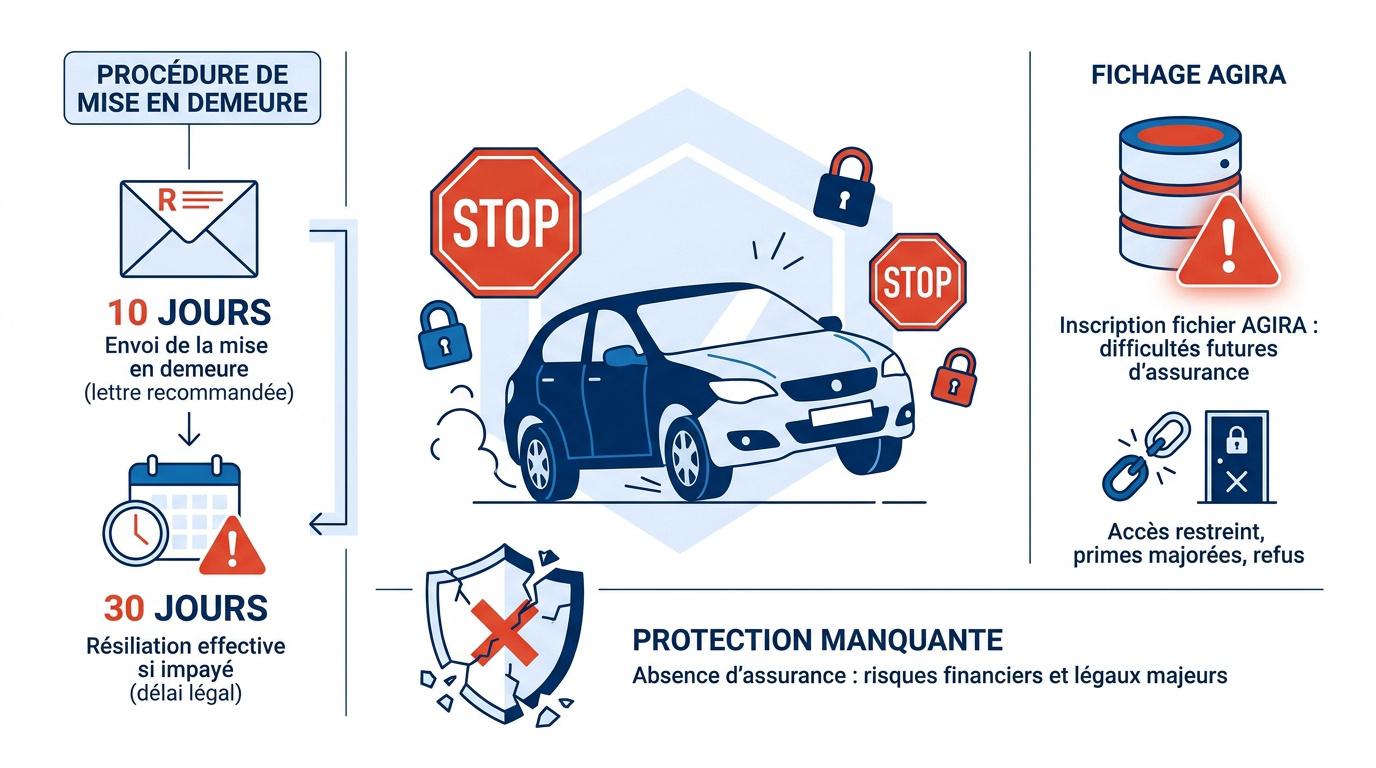

La résiliation pour impayé entraîne un fichage AGIRA de 2 à 5 ans et une suspension des garanties 30 jours après mise en demeure. Pour réduire la surprime, privilégiez le tiers simple et les courtiers spécialisés. La régularisation de la dette reste le premier levier pour assainir votre dossier administratif.

Délais légaux et procédure de mise en demeure

Vous disposez de 10 jours de grâce après l’échéance. L’assureur envoie alors un recommandé. Les garanties sont suspendues 30 jours plus tard. La prime reste due selon les règles de résiliation par l’assureur.

Le contrat est rompu 10 jours après la suspension. Toute protection s’arrête alors. Votre dette demeure pourtant exigible auprès de la compagnie.

- J+10 : Recommandé de mise en demeure.

- J+40 : Suspension totale des garanties.

- J+50 : Résiliation et fichage AGIRA.

Fichage AGIRA et impact sur votre historique

Le fichier AGIRA centralise votre historique. Les assureurs consultent cette base avant de vous accepter. Ce marquage dure généralement cinq ans maximum.

La réassurance devient complexe car les compagnies classiques rejettent ces profils. Vous devenez un conducteur « à risques » pour le marché. Pour obtenir un meilleur Prix assurance après non-paiement : payer moins cher, visitez notre page sur l’ assurance non-paiement.

Comment contester une résiliation abusive

Vérifiez la signature du contrat initial. Sans ce document, la procédure est caduque. Prouvez vos paiements par des relevés bancaires précis et datés.

Saisissez le médiateur de l’assurance en cas de blocage. C’est une étape gratuite. Il arbitre les litiges entre vous et la compagnie d’assurance.

Solutions concrètes pour payer moins cher malgré votre profil

Après avoir subi une résiliation, il est indispensable de trouver des alternatives pour rester dans la légalité sans se ruiner.

Se tourner vers les courtiers spécialisés en risques aggravés

Les courtiers spécialisés acceptent les dossiers difficiles. Ils négocient des tarifs groupés pour les résiliés. C’est souvent la solution la plus rapide pour obtenir un contrat adapté aux profils malussés.

Comparez ces offres aux assureurs classiques. Les surprimes y sont mieux maîtrisées. Vous retrouvez une couverture adaptée à votre budget actuel.

Arbitrer entre formule au tiers et tous risques

Choisissez le tiers pour un vieux véhicule. Cela réduit drastiquement la prime annuelle. Supprimez aussi les options inutiles comme l’assistance 0km.

Augmentez vos franchises pour faire baisser le prix. C’est un calcul efficace. Vous payez moins chaque mois en assumant un reste à charge.

- Formule au tiers pour l’économie

- Augmentation des franchises

- Suppression des garanties accessoires

L’impact de la transparence sur votre future prime

Ne cachez jamais votre passé. Selon les fiches de la DGCCRF, une omission peut annuler vos garanties. L’assureur le découvrira via le fichier AGIRA.

L’honnêteté lors de la souscription est votre meilleure protection juridique pour éviter la nullité du contrat en cas d’accident grave.

Soyez honnête pour négocier sereinement. La sincérité permet d’établir un contrat solide et durable.

Démarches administratives pour sortir de l’impasse

Pour régulariser votre situation, quelques étapes administratives sont incontournables afin de redevenir un assuré « standard » aux yeux du marché.

Le rôle du Bureau Central de Tarification (BCT)

Le BCT intervient après trois refus écrits. Il impose à un assureur de vous couvrir au tiers. C’est un droit légal pour tout conducteur.

Les délais de traitement sont d’environ deux mois. Notez que le BCT ne fixe que la responsabilité civile obligatoire. Les garanties dommages restent exclues.

| Organisme | Rôle | Garanties couvertes | Condition de saisie |

|---|---|---|---|

| BCT | Fixation de prix | RC uniquement | Après refus |

| Médiateur de l’assurance | Arbitrage | Toutes garanties | Litige contractuel |

Le BCT ne peut être saisi qu’après 3 refus formels de compagnies d’assurance. Il n’octroie que la Responsabilité Civile obligatoire (tiers simple).

Régulariser sa situation auprès de l’ancien assureur

Payez vos dettes immédiatement. Cela permet d’obtenir un relevé d’information à jour. Un dossier soldé est toujours mieux perçu par la concurrence.

Demandez une attestation de paiement intégral. Ce document prouve votre bonne foi. Il facilite grandement la souscription de votre prochain contrat auto après résiliation.

Préparer les documents pour une souscription rapide

Rassemblez votre permis et la carte grise. Le relevé d’information est aussi vital. Il détaille votre historique sur les 36 derniers mois. Sans lui, aucun devis n’est définitif.

Ajoutez un certificat de situation administrative. Cela rassure l’assureur sur l’état légal du véhicule. Consultez la liste des justificatifs pour assurance après impayé.

Méthodes pour sécuriser vos futurs prélèvements

Une fois réassuré, l’enjeu est de ne plus jamais retomber dans le cycle de la résiliation pour défaut de paiement.

Optimiser la gestion du budget automobile

Privilégiez le paiement annuel si possible. Cela supprime les frais de fractionnement mensuels. Vous économisez ainsi jusqu’à 10% sur la prime totale.

Le paiement annuel permet d’économiser jusqu’à 10% sur la prime totale en supprimant les frais de gestion mensuels.

Surveillez vos plafonds bancaires chaque mois. Un rejet de prélèvement coûte cher en frais. Anticipez la date d’échéance pour éviter les mauvaises surprises.

La mensualisation aide à lisser les dépenses. C’est idéal pour les petits budgets serrés.

Actualiser ses coordonnées et choisir le bon mode de paiement

Signalez tout changement de RIB sans attendre. Une erreur de coordonnées mène droit à la mise en demeure. Soyez proactif avec votre conseiller.

Le prélèvement automatique reste le plus sûr. Il évite les oublis de paiement par carte. Cependant, gardez toujours une réserve sur votre compte. La réactivité vous sauve des frais de recouvrement inutiles.

Un simple oubli administratif peut coûter des années de fichage AGIRA ; la vigilance est votre meilleure alliée.

Vérifiez vos mails régulièrement. Les alertes de paiement y sont envoyées.

Régularisez vos dettes pour effacer le fichage AGIRA, privilégiez les courtiers spécialisés et ajustez vos franchises afin de réduire votre budget. Cette stratégie concrète facilite votre recherche d’assurance auto après résiliation non-paiement prix. Agissez dès maintenant pour sécuriser votre avenir sur la route et retrouver une protection optimale au meilleur tarif.

FAQ

Quelles sont les conséquences d’un défaut de paiement sur le prix de ma future assurance ?

Une résiliation pour non-paiement impacte lourdement votre budget. Les assureurs vous considèrent désormais comme un profil à « risques aggravés », ce qui se traduit par l’application de surprimes importantes pour compenser le risque financier perçu. Votre historique étant partagé via le relevé d’information, les tarifs standards ne vous sont généralement plus accessibles.

Pour réduire la facture, nous vous conseillons de privilégier des formules au tiers et de solliciter des courtiers spécialisés. Ces experts négocient des tarifs groupés spécifiques pour les conducteurs résiliés, vous permettant de retrouver une protection fiable sans subir les tarifs prohibitifs du marché classique.

Quel est le délai légal avant que mon contrat ne soit définitivement résilié pour impayé ?

La procédure suit un calendrier strict : après une relance éventuelle dans les 10 jours suivant l’échéance, l’assureur vous envoie une mise en demeure par lettre recommandée. À compter de cet envoi, vous disposez de 30 jours pour régulariser votre situation avant que vos garanties ne soient suspendues de plein droit.

Si le paiement n’intervient toujours pas dans les 10 jours suivant cette suspension, votre contrat est résilié unilatéralement. Soyez vigilant : même après la rupture du contrat, vous restez légalement redevable des primes échues et des frais de poursuite engagés par la compagnie.

Comment savoir si je suis inscrit au fichier AGIRA et pour combien de temps ?

Dès qu’une résiliation pour non-paiement intervient, votre assureur transmet l’information à l’AGIRA. Ce fichage, consultable par toutes les compagnies membres, dure généralement deux ans pour un motif d’impayé. Si la résiliation fait suite à un sinistre, cette durée peut être portée à cinq ans.

Vous disposez d’un droit d’accès permanent pour vérifier vos données en adressant une demande écrite à l’AGIRA accompagnée d’un justificatif d’identité. Notez qu’une fois votre dette soldée auprès de l’ancien assureur, celui-ci doit mettre à jour votre relevé d’information, ce qui facilitera grandement vos démarches de réassurance.

Que faire si aucun assureur ne veut me couvrir à cause de mon historique ?

Si vous essuyez trois refus écrits de la part de différentes compagnies, vous pouvez saisir le Bureau Central de Tarification (BCT). Cet organisme officiel a le pouvoir d’imposer à l’assureur de votre choix de vous couvrir, au minimum pour la responsabilité civile obligatoire.

Attention toutefois, le BCT ne fixe que le prix de la garantie « au tiers » et la procédure peut durer environ deux mois. C’est une solution de dernier recours qui garantit votre droit légal de circuler, mais qui ne couvre pas les dommages subis par votre propre véhicule.

Est-il possible de contester une résiliation pour non-paiement que je juge abusive ?

Absolument, vous pouvez contester la procédure si vous estimez que la dette n’est pas justifiée ou que les formalités légales n’ont pas été respectées. Il vous appartient alors d’apporter les preuves de vos paiements, par exemple via des relevés bancaires précis, tandis que l’assureur doit prouver l’existence de la créance.

En cas de blocage persistant, n’hésitez pas à saisir le médiateur de l’assurance. Cette démarche gratuite permet d’obtenir un arbitrage neutre pour résoudre le litige sans passer par les tribunaux. Une procédure caduque peut entraîner l’annulation de la résiliation et le retrait de votre nom du fichier AGIRA.