Ce qu’il faut retenir : toute suspension ou annulation de permis impose une déclaration par courrier recommandé sous 15 jours. Cette transparence est vitale pour éviter la nullité de votre contrat et un refus d’indemnisation. En cas de difficultés, sollicitez des courtiers spécialisés ou le BCT. Notez qu’une surprime peut atteindre 200 % pour un délit de fuite.

Une simple infraction peut fragiliser votre protection : si la perte de points n’impacte pas immédiatement votre bonus, une suspension de permis modifie radicalement votre profil de risque. Omettre de déclarer cette situation à votre assureur vous expose à une nullité de contrat ou à un refus d’indemnisation total en cas d’accident.

Nous analysons les conséquences réelles d’une assurance auto après retrait de points et vous accompagnons pour maintenir une couverture optimale malgré les sanctions.

- L’assurance auto après retrait de points : vos obligations de déclaration

- Impact financier et risques de résiliation de votre contrat

- Comment retrouver une assurance adaptée après une sanction ?

- Récupérer son permis et optimiser son tarif d’assurance

L’assurance auto après retrait de points : vos obligations de déclaration

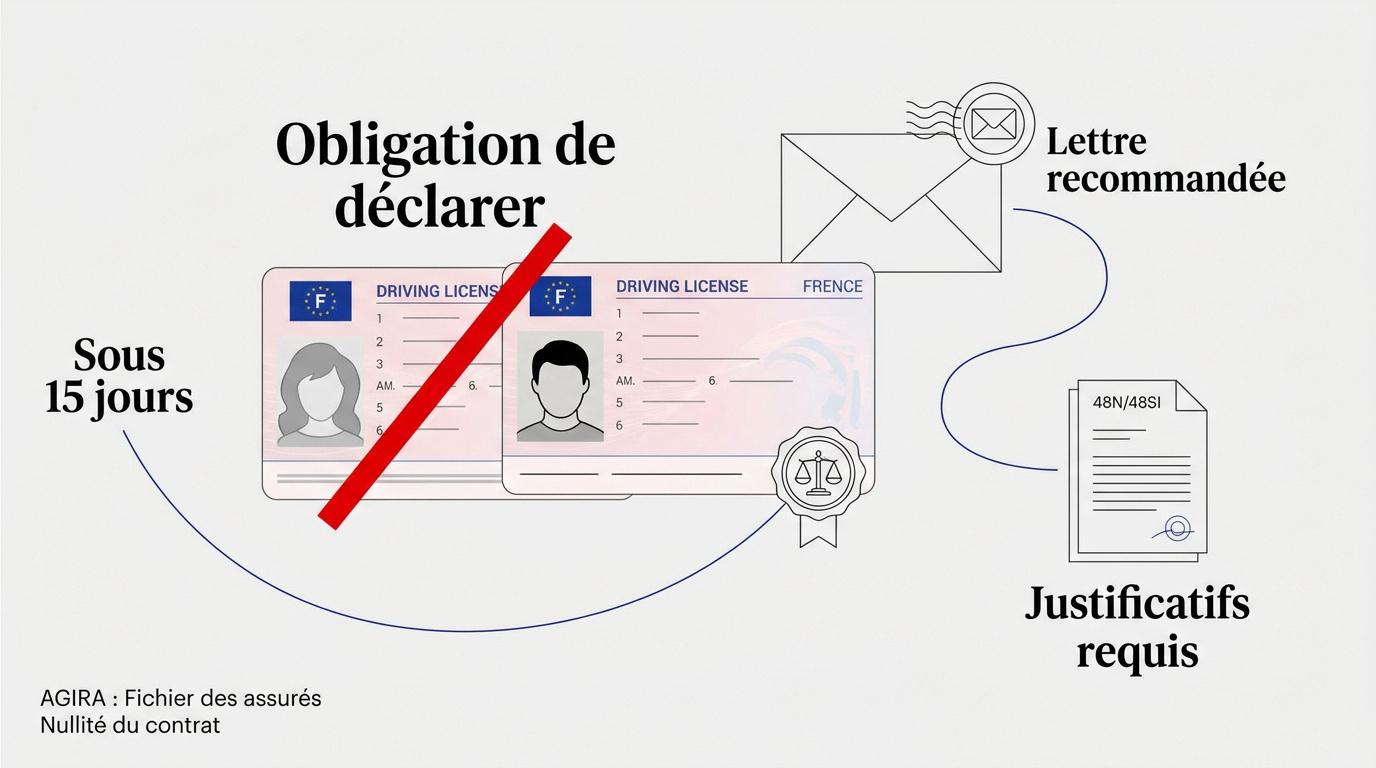

La déclaration d’une suspension ou annulation de permis à l’assureur est légalement obligatoire sous 15 jours par courrier recommandé. Cette démarche évite la nullité du contrat et l’inscription définitive au fichier AGIRA pour fausse déclaration. Cette obligation de transparence découle directement de la nature de la sanction, qu’elle soit administrative ou judiciaire.Alerte légale : Article L113-8

Toute omission volontaire de signaler une suspension de permis sous 15 jours (recommandé AR) peut entraîner la nullité du contrat et une inscription au fichier AGIRA.

Informer votre compagnie en cas de suspension ou d’invalidation

Perdre un point pour un petit excès de vitesse ne nécessite aucune déclaration. En revanche, perdre votre droit de conduire change radicalement le risque assuré. Oublier de prévenir votre assureur constitue une fraude caractérisée. Selon l’article L113-8 du Code des assurances, votre contrat devient alors totalement nul et sans effet. Sachez que circuler sans une validité du permis de conduire confirmée expose à de graves poursuites. L’assureur se retournera systématiquement contre vous en cas de sinistre.

Respecter les délais légaux et fournir les justificatifs requis

Le délai légal imparti est de 15 jours calendaires. Expédiez impérativement une lettre recommandée avec accusé de réception. C’est votre unique preuve juridique opposable. Joignez systématiquement la copie de votre notification 48N ou 48SI. Ces documents officiels attestent de la durée réelle de votre sanction administrative. Détaillez avec précision la nature exacte de l’infraction commise. Cette rigueur évite toute erreur de saisie technique par votre conseiller lors du traitement. Vous pouvez consulter les solutions de Promo Assurance: Assurance auto spéciale profils à risques pour retrouver une couverture adaptée à votre situation.Mesurer les dangers d’une omission volontaire de déclaration

En cas d’accident, votre assureur passera votre dossier au crible. S’il découvre une suspension cachée, il refusera net toute indemnisation des dommages. Les victimes seront certes indemnisées par le fonds de garantie. Mais cet organisme engagera des recours contre vous pour recouvrer des millions d’euros. La fausse déclaration déclenche une inscription automatique au fichier AGIRA. Ce répertoire est consulté par tous les professionnels du secteur. Retrouver un contrat devient alors un véritable parcours du combattant. Bref, ne jouez pas avec le feu.Impact financier et risques de résiliation de votre contrat

Mais au-delà de la paperasse, c’est votre portefeuille qui va directement subir les secousses de cette situation. La perte de points et assurance auto : quelles conséquences ? Cette question devient brûlante quand les majorations pointent le bout de leur nez.Calculer les surprimes selon la nature de l’infraction commise

La loi encadre strictement les majorations. Pour une suspension de deux à six mois, comptez 50 %. Pour un délit de fuite, cela grimpe à 200 %. Les infractions multiples font exploser la facture. Le cumul peut atteindre un plafond de 400 %. C’est énorme mais conforme au Code des assurances. Votre prime de base sert de référence.Barème des majorations légales

- Majoration de 50% pour suspension courte

- 100% pour alcoolémie ou stupéfiants

- 200% pour délit de fuite

- 400% en cas de récidives multiples

Gérer la résiliation unilatérale pour aggravation du risque

L’assureur a le droit de rompre le contrat. Il juge que le risque devient trop élevé. Il doit vous informer par courrier recommandé obligatoirement. Un préavis d’un mois s’applique alors. Profitez de ce délai pour agir vite. Récupérez immédiatement votre relevé d’informations auprès de votre agence.

Distinguer la majoration contractuelle du malus traditionnel

Le malus sanctionne un accident responsable. La surprime, elle, punit une infraction grave au code. Ce sont deux mécanismes bien distincts mais cumulables.Une perte de points sans sinistre n’impacte pas votre bonus-malus, mais déclenche souvent une majoration pour aggravation de risque.

Note de l’expert

Le malus est lié aux sinistres responsables. La surprime est liée à l’aggravation du risque suite à une infraction au Code de la route.

Comment retrouver une assurance adaptée après une sanction ?

Alors, comment rebondir quand votre assureur historique vous montre la porte de sortie à cause d’un permis suspendu ? La situation semble bloquée, mais des solutions concrètes existent pour reprendre le volant légalement.Solliciter l’aide du Bureau Central de Tarification (BCT)

Le BCT est votre ultime recours légal. Il oblige un assureur à vous couvrir. Vous devez avoir essuyé deux refus écrits au préalable. La procédure est longue et très formelle. Les délais de réponse atteignent souvent deux mois. C’est une solution de secours, pas une option rapide. Prévoyez vos déplacements autrement en attendant.La démarche pour saisir le BCT

- Essuyer deux refus écrits d’assureurs.

- Saisir le BCT par courrier recommandé.

- Attendre la décision (jusqu’à 2 mois).

- Souscription de la garantie responsabilité civile minimale.

Privilégier les courtiers spécialisés dans les profils résiliés

Des courtiers se spécialisent dans les profils dits « à risques ». Ils négocient des contrats spécifiques pour les conducteurs suspendus. C’est souvent plus efficace que le BCT. En fait, ces experts connaissent parfaitement le fichier AGIRA. Ils savent présenter votre dossier sous son meilleur jour. Vous pouvez d’ailleurs consulter nos solutions pour une assurance après non-paiement avec une approche similaire. Les tarifs restent élevés, c’est indéniable. Mais l’accompagnement humain fait la différence. Vous retrouvez une couverture complète sans trop de tracas administratifs.Comparer les garanties minimales et les options de sécurité

Pour limiter les frais, passez au tiers. Supprimez les options superflues sur un véhicule ancien. Cela compense une partie de la surprime imposée.

Récupérer son permis et optimiser son tarif d’assurance

Pourtant, cette situation n’est pas une fatalité et des leviers existent pour retrouver une situation normale rapidement.Effectuer un stage de sensibilisation pour rassurer l’assureur

Récupérer quatre points montre votre bonne volonté. C’est un signal fort envoyé à votre compagnie. Cela prouve que vous prenez conscience de vos erreurs.

Consultez les règles du permis probatoire pour anticiper les risques. L’invalidation totale oblige à tout repasser. Soyez donc vigilant sur votre solde.

Profiter de la suppression automatique de la surprime après 24 mois

La loi impose la fin de la majoration après deux ans. Aucune nouvelle infraction ne doit être commise durant cette période. C’est la règle du « délai de grâce ». Surveillez bien vos avis d’échéance. Parfois, l’informatique des assureurs oublie cette baisse automatique. Un simple mail suffit généralement à corriger le tir. Une fois le tarif normal retrouvé, faites jouer la concurrence. Vous n’êtes plus considéré comme un conducteur à risques. Utilisez la loi Hamon pour changer de crémerie sans frais. C’est le moment de respirer enfin.Analyser la faisabilité du statut de conducteur secondaire

Devenir conducteur secondaire semble tentant pour payer moins. Mais attention, vous ne devez pas être l’utilisateur principal. Sinon, c’est une fraude à l’assurance caractérisée. L’assureur peut refuser votre ajout sur le contrat. Votre passé de conducteur suspendu refroidit souvent les compagnies classiques. Les conditions d’acceptation sont drastiques.| Critère | Conducteur Principal | Conducteur Secondaire |

|---|---|---|

| Usage du véhicule | Quotidien et régulier | Occasionnel et ponctuel |

| Impact sur le bonus | Titulaire du bonus-malus | Bénéficie de l’historique |

| Responsabilité accident | Engagée à 100 % | Partagée sur le contrat |

| Coût moyen | Cotisation de base pleine | Surprime éventuelle réduite |