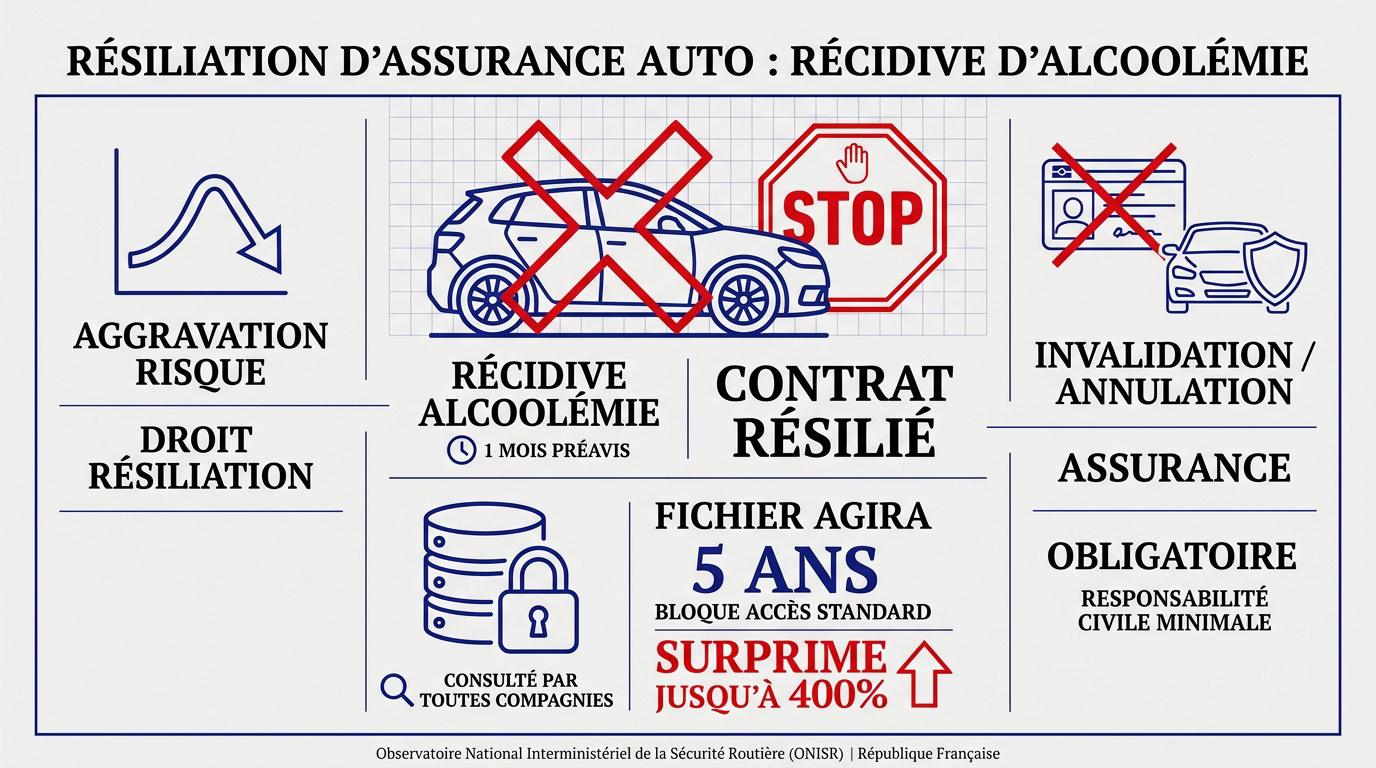

En cas de récidive d’alcoolémie, les compagnies d’assurance appliquent des surprimes pouvant atteindre 400 % de votre cotisation annuelle. Cette situation déclenche souvent une résiliation immédiate de votre contrat et une inscription au fichier AGIRA pour une durée de cinq ans.

Nous analysons ici les solutions concrètes et les tarifs en vigueur pour obtenir une assurance auto après récidive alcoolémie afin de sécuriser votre mobilité. Nous décortiquons ensemble les démarches auprès des assureurs spécialisés et du Bureau Central de Tarification pour rétablir votre protection légale.

- Pourquoi votre assurance auto après une récidive d’alcoolémie est résiliée

- Quel budget prévoir pour se réassurer en 2026 ?

- 3 solutions concrètes pour retrouver une couverture efficace

- Comment reconstruire votre profil de conducteur à long terme

Pourquoi votre assurance auto après une récidive d’alcoolémie est résiliée

La récidive d’alcoolémie entraîne une résiliation immédiate du contrat et un fichage AGIRA de 5 ans. Les surprimes atteignent souvent 400 %, rendant l’accès aux assureurs spécialisés ou au BCT indispensable pour maintenir une couverture légale.

Cette rupture contractuelle s’explique par des mécanismes juridiques précis que nous détaillons pour vous aider à anticiper la suite.

La résiliation immédiate pour aggravation du risque

La récidive constitue une aggravation majeure du risque. Votre assureur utilise son droit de résiliation unilatérale. Le contrat initial est rompu par ce nouveau délit routier.

Le préavis est d’un mois après notification. La résiliation intervient sans accident causé. La simple constatation de l’infraction suffit à déclencher la procédure.

L’impact de l’inscription au fichier AGIRA

Le fichier AGIRA recense votre historique pendant cinq ans. Les compagnies consultent cette base avant toute souscription. Une mention pour alcoolémie bloque l’accès aux contrats standards.

Cette transparence complique vos recherches. Vous devenez un profil hors normes. Les assureurs traditionnels évitent désormais systématiquement votre dossier.

Différencier annulation et invalidation du permis

L’invalidation résulte d’une perte totale de points. L’annulation est une sanction pénale prononcée par un juge. Elle est souvent automatique en cas de récidive.

Invalidation : perte de points (administratif). Annulation : décision d’un juge (pénal).

Même sans permis, le véhicule doit rester assuré. La loi impose une garantie responsabilité civile minimale. Cela concerne tout véhicule, même immobilisé en garage.

Quel budget prévoir pour se réassurer en 2026 ?

Après avoir compris les causes de la résiliation, il convient d’analyser l’impact financier concret de cette situation sur votre futur budget auto.

Les majorations tarifaires et le calcul des surprimes

La surprime pour récidive d’alcoolémie est la plus lourde du Code des assurances. Elle peut atteindre 400 % de la prime de base. Le calcul dépend de votre taux et d’éventuels sinistres corporels associés.

Les tarifs s’envolent dès le premier devis. S’assurer après une récidive d’alcoolémie : solutions et tarifs impose de comparer les offres pour limiter cet impact financier majeur.

Le coût réel de l’installation de l’éthylotest anti-démarrage

L’EAD représente un investissement conséquent mais parfois obligatoire. Comptez environ 1 300 euros à l’achat ou 100 euros mensuels en location. Consultez les chiffres officiels pour valider ces montants.

Ajoutez les frais de visite médicale et les tests psychotechniques obligatoires. Ces étapes administratives coûtent généralement entre 150 et 300 euros selon les centres agréés.

Arbitrer entre assurance au tiers et garanties complémentaires

Choisir une formule au tiers est souvent la seule option viable. Cela permet de réduire la facture globale annuelle.

Les garanties dommages tous accidents deviennent inaccessibles ou hors de prix. Concentrez vos ressources sur la protection civile obligatoire.

| Profil | Type de contrat | Estimation Surprime | Recommandation |

|---|---|---|---|

| Récidive simple | Tiers | 150 % | Garanties minimales |

| Récidive avec accident | Tiers | 250 % | Responsabilité Civile |

| Récidive avec annulation | Tiers | 400 % | Assureur spécialisé |

3 solutions concrètes pour retrouver une couverture efficace

Malgré ces tarifs prohibitifs, des leviers existent pour reprendre la route en toute légalité et reconstruire votre dossier d’assuré.

Le rôle salvateur des assureurs spécialisés en risques aggravés

Certains courtiers se spécialisent exclusivement dans les profils résiliés. Ils négocient des contrats groupés auprès de compagnies acceptant le risque d’alcoolémie. Pour en savoir plus, consultez promo-assurance.fr.

Ces experts analysent votre situation sans jugement moral. Ils proposent des solutions souvent plus souples que les assureurs de réseau classiques. C’est une alternative concrète pour s’assurer après une récidive d’alcoolémie : solutions et tarifs adaptés.

La souscription est rapide. Les justificatifs demandés sont ciblés sur votre passif récent.

La procédure de saisine du Bureau Central de Tarification

Le BCT intervient après deux refus écrits de compagnies d’assurance. Cet organisme paritaire impose à l’assureur de votre choix de vous couvrir au tiers. La procédure est gratuite mais demande une rigueur administrative absolue pour être validée.

Le tarif est fixé selon les barèmes officiels. Il inclut systématiquement la majoration légale pour récidive.

Le Bureau Central de Tarification permet d’obtenir la garantie responsabilité civile obligatoire, mais il ne peut pas imposer de garanties optionnelles.

- Obtenir deux refus écrits d’assureurs.

- Sélectionner l’assureur choisi.

- Envoyer le dossier complet au BCT sous 15 jours par recommandé.

- Attendre la décision de tarification du BCT.

Optimiser son dossier pour prouver sa réhabilitation

Présentez des preuves concrètes de votre changement de comportement. L’installation volontaire d’un EAD, même non imposée par le juge, est un signal fort pour un futur assureur.

Joignez vos résultats d’analyses biologiques impeccables à votre demande. Un suivi médical régulier atteste de votre sérieux et réduit la perception du risque par la compagnie.

- Certificat d’installation EAD

- Analyses de sang récentes

- Attestation de stage de sensibilisation

Comment reconstruire votre profil de conducteur à long terme

Au-delà de l’urgence de la réassurance, la stabilité passe par une stratégie de réhabilitation sur plusieurs années.

Le parcours de récupération du permis de conduire

La récupération exige un passage devant la commission médicale préfectorale. Vous devrez fournir des tests psychotechniques et des examens biologiques complets. Ces démarches prouvent votre aptitude physique et mentale à reprendre le volant sans danger pour autrui.

Après validation, le nouveau permis est souvent probatoire. Sa durée de validité peut être limitée à un an pour assurer un suivi médical régulier et strict.

Consultez les conséquences des délits routiers pour mesurer la sévérité des parcours. Les centres CSAPA vous accompagnent dans cette démarche de soins.

Consulter un addictologue, se rapprocher des centres CSAPA, et effectuer des tests biologiques réguliers permet de prouver votre bonne foi aux assureurs.

La disparition des surprimes après la période probatoire

La patience est votre meilleure alliée financière. Après trois ans sans nouvelle infraction, la majoration pour alcoolémie disparaît légalement. Vous retrouvez alors des tarifs proches du marché standard, à condition d’avoir maintenu une assurance continue.

Votre bonus-malus repart sur de nouvelles bases. Chaque année sans sinistre réduit votre coefficient, allégeant progressivement le poids de vos cotisations annuelles auprès de votre assureur.

La réhabilitation totale auprès des assureurs classiques prend généralement cinq ans, correspondant à la durée d’effacement des données dans le fichier AGIRA.

| Étape de réhabilitation | Délai constaté |

|---|---|

| Disparition de la surprime légale | 2 à 3 ans |

| Effacement fichier AGIRA | 5 ans |

Retrouver une assurance auto après récidive alcoolémie exige de solliciter des courtiers spécialisés ou de saisir le BCT pour garantir votre mobilité. En installant un EAD et en cumulant trois ans de conduite exemplaire, vous éliminerez ces lourdes surprimes. Agissez dès maintenant pour sécuriser votre avenir sur la route.

FAQ

Pourquoi mon contrat d’assurance auto est-il résilié après une récidive d’alcoolémie ?

La récidive d’alcoolémie constitue une aggravation majeure du risque aux yeux de votre assureur. Ce nouveau délit rompt l’équilibre du contrat initial, autorisant la compagnie à procéder à une résiliation unilatérale immédiate, avec un préavis légal d’un mois après notification.

Cette décision intervient systématiquement car vous devenez un profil « hors normes ». De plus, votre inscription au fichier AGIRA pour une durée de 5 ans informe l’ensemble du marché de cet antécédent, bloquant l’accès aux contrats d’assurance classiques.

Quel est le montant de la surprime d’assurance après une récidive ?

Le Code des assurances autorise des majorations tarifaires très lourdes pour sanctionner la récidive. La surprime peut atteindre 400 % de votre prime de base. Ce taux maximal est généralement appliqué lorsque l’alcoolémie est associée à d’autres infractions ou à un accident responsable.

Sachez que ces surprimes ne sont pas définitives. Si vous maintenez une conduite irréprochable et une assurance continue, ces majorations disparaissent légalement après une période de deux ans sans nouvelle infraction constatée.

Quelles sont les solutions si aucun assureur ne veut me couvrir ?

Si vous essuyez deux refus écrits, vous pouvez saisir le Bureau Central de Tarification (BCT). Cet organisme imposera à l’assureur de votre choix de vous garantir au tiers. C’est une solution de dernier recours pour respecter votre obligation légale de couverture.

Nous vous conseillons également de solliciter des courtiers spécialisés en risques aggravés. Ces experts négocient des solutions spécifiques pour les conducteurs résiliés et proposent souvent des contrats plus souples et plus réactifs que le circuit bancaire traditionnel.

Quel budget global dois-je prévoir pour régulariser ma situation ?

Outre l’assurance, la récidive entraîne des frais annexes conséquents. L’amende peut atteindre 18 000 € et les honoraires d’un avocat spécialisé varient entre 1 000 € et 5 000 €. L’installation d’un Éthylotest Anti-Démarrage (EAD) coûte entre 1 200 € et 1 800 €.

Il faut également ajouter les frais de réobtention du permis : environ 300 € pour le stage de sensibilisation, 100 € à 200 € pour les tests psychotechniques et 50 € pour la visite médicale en commission préfectorale.

Comment puis-je prouver ma réhabilitation auprès d’un nouvel assureur ?

Pour rassurer une compagnie, présentez un dossier solide incluant des preuves concrètes de changement de comportement. Fournir des analyses biologiques récentes et impeccables ou une attestation de suivi auprès d’un centre CSAPA démontre votre sérieux et votre prise de conscience.

L’installation volontaire d’un dispositif EAD, même si elle n’est pas imposée par un juge, est un signal fort. Ces démarches réduisent la perception du risque par l’assureur et facilitent l’acceptation de votre dossier de souscription.