L’essentiel à retenir : le refus d’obtempérer, sanctionné par l’article L233-1 du Code de la route, entraîne quasi systématiquement la résiliation de votre assurance auto pour aggravation du risque. Inscrit au fichier Agira pendant cinq ans, votre profil devient complexe à assurer. Pour retrouver une couverture, sollicitez des courtiers spécialisés ou saisissez le Bureau Central de Tarification après deux refus écrits.

En 2025, la hausse de 9 % des refus d’obtempérer souligne une réalité judiciaire de plus en plus stricte pour les conducteurs. Cette infraction, définie par l’article L233-1 du Code de la route, déclenche quasi systématiquement une résiliation de votre contrat pour aggravation du risque. Vous vous retrouvez alors sans protection et inscrit au fichier Agira, ce qui bloque vos chances de souscription classique.

Trouver une assurance auto après refus d’obtempérer exige une approche spécifique pour contourner ces obstacles contractuels. Nous allons détailler les solutions concrètes, des courtiers spécialisés au recours administratif, pour vous aider à retrouver une couverture légale et efficace.

- Assurance auto après refus d’obtempérer : cadre legal et risques

- Pourquoi votre contrat d’assurance actuel est-il menacé ?

- 3 solutions concrètes pour retrouver une couverture

- Le recours au Bureau Central de Tarification pour les cas difficiles

Assurance auto après refus d’obtempérer : cadre legal et risques

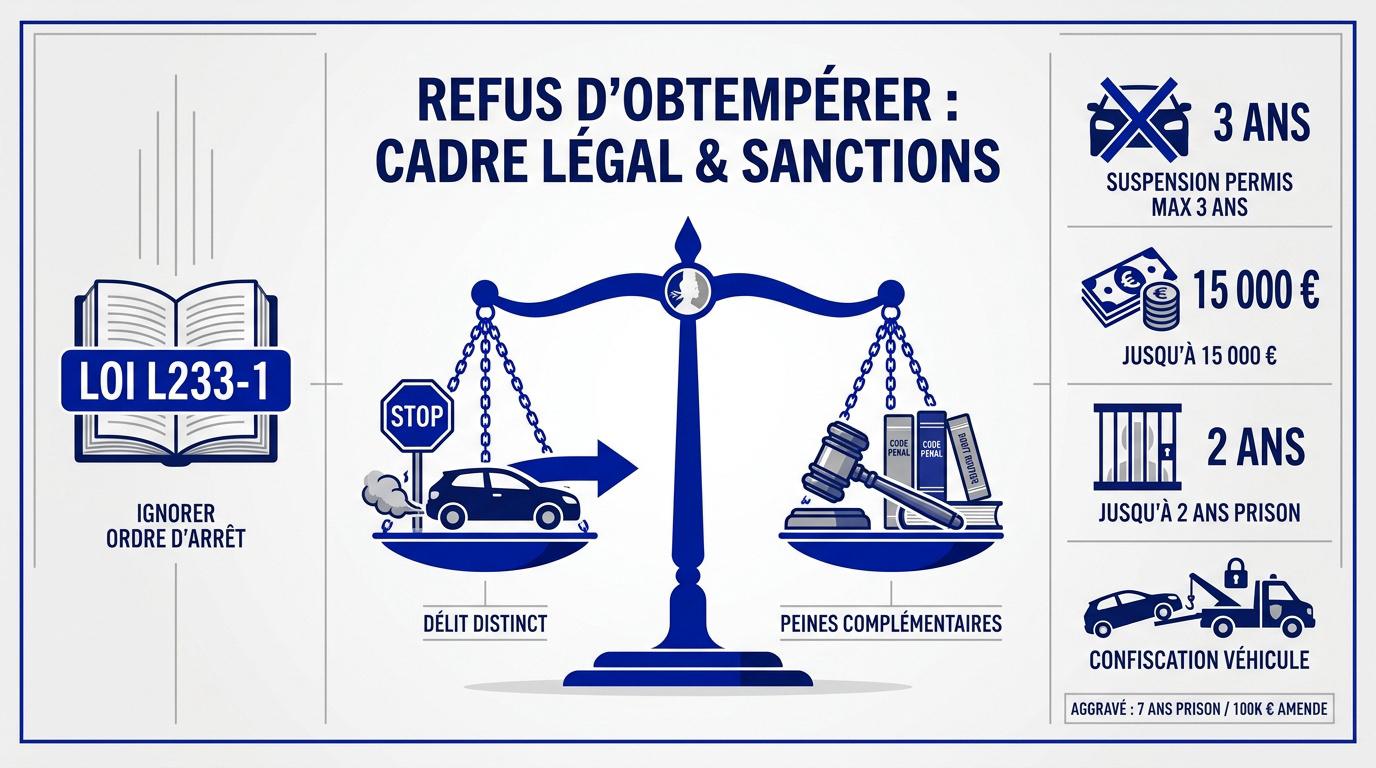

Le refus d’obtempérer, régi par l’article L233-1 du Code de la route, entraîne souvent une résiliation d’assurance immédiate. En 2025, la hausse de 9% de ces délits complique l’accès aux garanties classiques. Cette infraction se distingue nettement du délit de fuite par ses critères juridiques et ses sanctions spécifiques.Définition légale

Refus d’obtempérer : situation où un conducteur omet de s’arrêter malgré la sommation d’un agent muni d’insignes apparents, conformément à l’article L.233-1.

Distinction juridique entre refus d’obtempérer et délit de fuite

Le refus d’obtempérer consiste à ignorer délibérément un ordre d’arrêt des forces de l’ordre. Cette faute précise est encadrée par l’article L233-1 du Code de la route. Mais le délit de fuite intervient après un accident pour échapper à sa responsabilité. Ce sont deux délits routiers distincts aux conséquences juridiques bien spécifiques pour vous. Ces actes sont graves. Ils impactent durablement votre casier judiciaire et votre profil d’assuré.

Sanctions pénales et peines complémentaires encourues

Un refus simple vous expose à des sanctions sévères. Vous risquez 2 ans de prison et 15 000 € d’amende. Consultez les sanctions pour refus d’obtempérer pour mesurer l’ampleur des risques encourus.Sanctions majeures

Jusqu’à 2 ans de prison, 15 000 € d’amende et retrait de 6 points. En cas de mise en danger d’autrui, les peines s’alourdissent considérablement.

En cas de refus d’obtempérer aggravé, les peines peuvent aller jusqu’à 7 ans d’emprisonnement et 100 000 € d’amende.

Pourquoi votre contrat d’assurance actuel est-il menacé ?

Au-delà des tribunaux, c’est votre relation avec votre assureur qui risque de voler en éclats.Mécanisme de résiliation pour aggravation du risque

Votre assureur considère votre profil comme une menace statistique. Le refus d’obtempérer constitue une aggravation manifeste du risque. Votre comportement routier est jugé trop dangereux. La procédure de rupture s’enclenche rapidement. La compagnie dispose de 30 jours après connaissance de l’infraction pour agir. Elle notifiera alors la fin des garanties. Attendez-vous à une sanction financière immédiate. Certains assureurs doublent la cotisation annuelle. Ils appliquent cette majoration avant de résilier définitivement le contrat.

Transmission des informations via le fichier Agira

Le fichier Agira centralise vos déboires. Cette base de données partagée entre les compagnies recense chaque motif de résiliation. Elle informe instantanément vos futurs interlocuteurs. L’inscription dure cinq ans pour une infraction grave. C’est une marque durable qui complique sérieusement toute nouvelle tentative de souscription standard. Le relevé d’information mentionne l’intégralité de vos antécédents. Ce document indispensable empêche de masquer votre passé lors d’une étude de dossier. Pourtant, des solutions existent pour une assurance malus pas chère adaptée. Des courtiers spécialisés sauront vous accompagner avec efficacité.Fichier Agira

Inscription pendant 5 ans pour infraction. Consultable par tous les assureurs lors d’un nouveau devis.

3 solutions concrètes pour retrouver une couverture

Être résilié n’est pas une fatalité, car des solutions existent pour reprendre le volant légalement.Recours aux courtiers spécialisés en risques aggravés

Le courtier spécialisé négocie pour vous. Il sollicite des compagnies acceptant les profils dits « hors normes » après une infraction grave. Consultez un Devis assurance résilié pour comparer. C’est le moyen le plus rapide d’obtenir des offres adaptées.

Constitution d’un dossier de souscription transparent

Préparez méticuleusement les pièces suivantes :- Relevé d’information sur 5 ans

- Copie du jugement pénal

- Justificatif de domicile et permis

Possibilité d’une couverture limitée au tiers

La garantie « au tiers » est souvent l’unique option. Elle couvre les dommages causés aux tiers mais pas vos propres pertes. Le coût reste élevé malgré des garanties minimales. La surprime appliquée aux profils résiliés alourdit systématiquement la facture annuelle.| Type de contrat | Niveau de protection | Prix estimé | Recommandation |

|---|---|---|---|

| Tiers simple | Minimum légal | Élevé | Solution accessible |

| Tiers plus | Vol / Incendie | Très élevé | Accès restreint |

| Tous risques | Dommages complets | Très onéreux | Rarement accordé |

Le recours au Bureau Central de Tarification pour les cas difficiles

Si aucune compagnie ne vous accepte, l’État prévoit un ultime recours administratif.Procédure de saisine du Bureau Central de Tarification

Le Bureau Central de Tarification (BCT) est une autorité administrative. Cet organisme force un assureur de votre choix à vous couvrir au tiers. C’est votre filet de sécurité légal.

1

Deux refus écrits.

2

Saisine sous 15 jours.

3

Décision sous 2 mois.

Limites et fonctionnement du tarif imposé par le BCT

Le BCT fixe le prix de la cotisation selon les tarifs de l’assureur choisi. L’expert analyse votre profil pour déterminer une prime juste. Seule la responsabilité civile est obligatoire. Les options complémentaires sont exclues. Vous ne bénéficierez que de la garantie minimale légale pour circuler.À savoir

S’assurer après un refus d’obtempérer : quelles solutions ? Le BCT reste l’option ultime pour rester dans la légalité.