Tout conducteur s’exposant à un essai routier sans couverture valide risque une amende forfaitaire de 500 euros et une suspension de permis pouvant atteindre trois ans. Face à cette rigueur légale, la flexibilité d’un contrat de courte durée, allant de 1 à 90 jours, s’impose comme la solution de référence pour sécuriser votre transaction.

Le défaut de protection peut transformer un simple test de véhicule en un gouffre financier majeur en cas d’accident responsable. Nous décortiquons ici l’utilité d’une assurance auto temporaire pour essai véhicule avant achat afin de vous garantir une sérénité totale lors de votre acquisition.

- L’assurance auto temporaire pour essai véhicule avant achat : un impératif légal

- 3 documents clés pour souscrire en quelques minutes

- Garanties et franchises : comment bien protéger votre essai ?

- Réussir votre transaction sans stress administratif

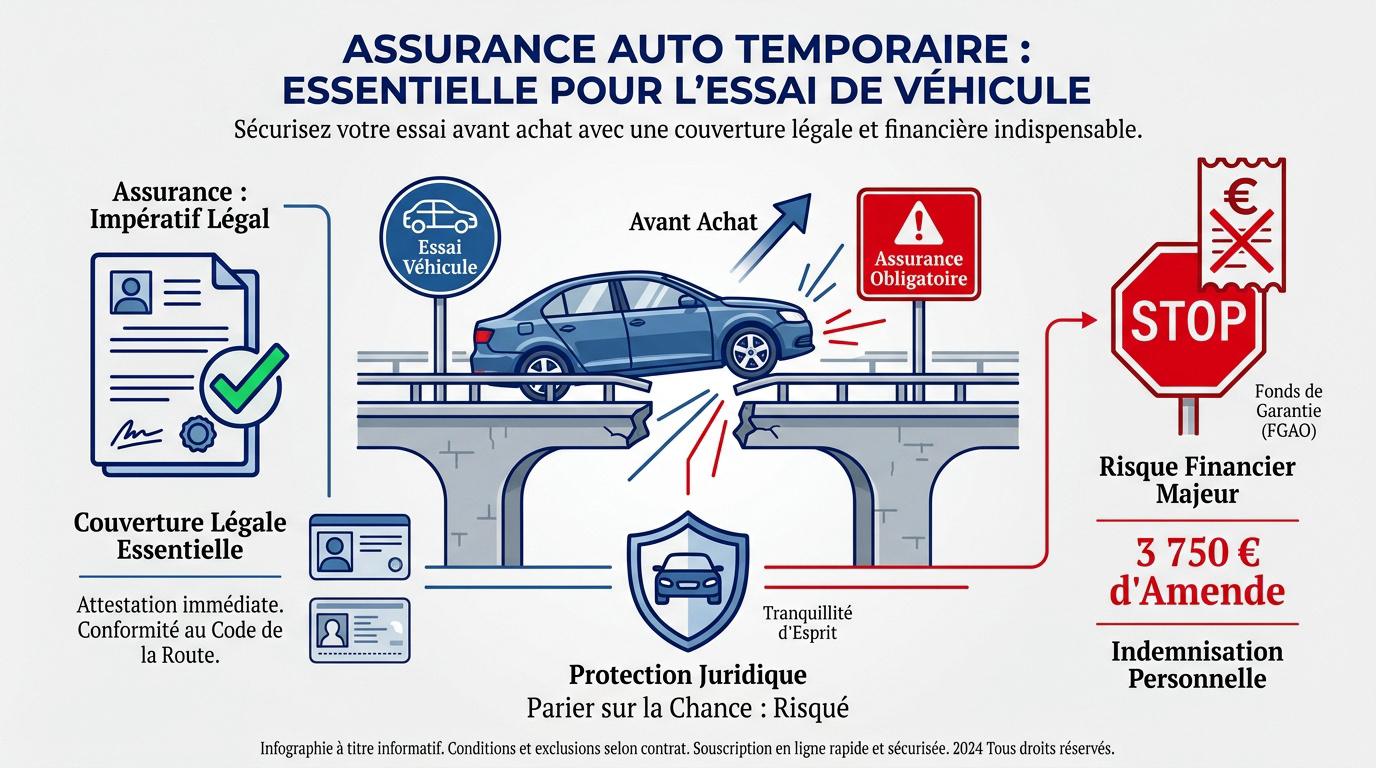

L’assurance auto temporaire pour essai véhicule avant achat : un impératif légal

L’assurance responsabilité civile est obligatoire dès le premier kilomètre d’essai. Rouler sans couverture expose à 3 750 € d’amende et à l’indemnisation personnelle des dommages corporels, des risques financiers majeurs pour tout acheteur.

La sévérité de ces sanctions souligne l’importance de comprendre les risques juridiques et financiers précis liés au défaut d’assurance.

Risques juridiques et financiers du défaut d’assurance

La loi impose une obligation d’assurance lors de l’essai d’un véhicule d’occasion. Vous risquez une amende forfaitaire et une suspension de permis. Un court trajet ne vous dispense jamais de cette règle.

En cas d’accident, le FGAO indemnise les victimes avant de se retourner contre vous. Le conducteur non assuré doit alors rembourser des sommes pouvant atteindre des millions d’euros. Votre patrimoine personnel est directement engagé.

Parier sur la chance est une erreur. Un simple accrochage peut briser une vie financière. La réglementation actuelle ne prévoit aucune tolérance pour les conducteurs circulant sans protection valide.

Différences majeures entre contrat provisoire et annuel

Le contrat temporaire offre une flexibilité totale pour essayer une voiture d’occasion : l’assurance temporaire indispensable. Il s’arrête de lui-même sans préavis. C’est l’outil parfait pour un test ou une livraison rapide.

Dès la signature du certificat de cession, l’assurance du vendeur ne vous couvre plus. Le transfert de propriété est immédiat. Vous devez donc impérativement activer votre propre couverture avant de prendre le volant.

| Critère | Temporaire | Annuelle |

|---|---|---|

| Résiliation | Automatique | Préavis requis |

| Coût | Plus élevé / jour | Dégressif |

Le tarif journalier est supérieur à celui d’un contrat annuel. Pourtant, la sécurité n’a pas de prix. L’assureur délivre une validité d’une note de couverture comme preuve d’assurance immédiate pour vous protéger sans délai.

3 documents clés pour souscrire en quelques minutes

Pour éviter tout blocage administratif le jour de votre essai, préparez vos justificatifs à l’avance afin de souscrire en un temps record.

Justificatifs indispensables pour valider votre dossier

Vous devez présenter votre permis de conduire valide ainsi qu’un relevé d’information récent. Ce document crucial atteste de votre historique de conducteur. Sans ces pièces, aucun assureur ne s’engagera sérieusement.

La question de la carte grise est tout aussi centrale. Une copie du certificat barré suffit amplement pour identifier le véhicule. Il n’est pas nécessaire que le titre soit déjà à votre nom.

Voici la liste des pièces à fournir pour obtenir vos documents nécessaires pour s’assurer :

- Permis de conduire recto-verso

- Relevé d’information de moins de 6 mois

- Copie du certificat d’immatriculation actuel

Obtenir une attestation verte en quelques clics

Le parcours digital brille par sa simplicité absolue. Vous remplissez le formulaire dédié puis signez électroniquement votre contrat. Le paiement par carte bancaire sécurise instantanément votre garantie.

L’immédiateté est le maître-mot de cette démarche. Votre attestation arrive dans votre boîte mail en quelques secondes seulement. Vous pouvez alors l’imprimer ou la présenter sur votre smartphone. C’est extrêmement rapide.

« La prise d’effet immédiate du contrat temporaire permet de repartir au volant de votre nouvelle acquisition en toute légalité, sans attendre les délais postaux classiques. »

Cette réactivité est parfaite pour gérer les imprévus. Elle vous permet de réagir si une opportunité d’achat se présente soudainement.

- Remplissage du formulaire en ligne.

- Téléchargement des justificatifs (permis, carte grise).

- Signature électronique.

- Paiement sécurisé.

- Réception immédiate de l’attestation par mail.

Garanties et franchises : comment bien protéger votre essai ?

Au-delà de la simple responsabilité civile, le choix des garanties optionnelles détermine votre niveau de sérénité en cas de pépin mécanique ou d’accident.

Protection contre le vol et assistance panne 0km

Privilégiez l’assistance 0km pour votre véhicule d’occasion. Une panne peut survenir dès la sortie du garage. Le remorquage gratuit évite des frais de dépannage exorbitants.

Considérez aussi la garantie vol. Elle est utile si vous stationnez le véhicule en extérieur durant le trajet de retour.

Ces options restent abordables. Elles sécurisent votre capital via une assurance temporaire pour les trajets spécifiques.

Impact du profil conducteur sur le montant de la prime

Votre bonus-malus influence le tarif. Même pour trois jours, votre historique compte. Un conducteur malussé paiera une prime plus élevée pour compenser le risque.

Notez les restrictions d’âge. Les assureurs sont souvent réticents à couvrir les jeunes conducteurs de moins de 21 ans.

Restriction fréquente pour les moins de 21 ans ou permis de moins de 2 ans.

Il existe des solutions pour profils à risques adaptées à votre situation.

Fonctionnement des franchises lors d’un accident responsable

La franchise est la somme restant à votre charge. En cas de choc responsable, l’assureur la déduit de l’indemnisation. Soyez attentif à ce montant.

Adaptez ce montant à la valeur du véhicule. Pour une voiture onéreuse, une franchise basse est préférable pour limiter l’impact financier.

| Type de Garantie | Couverture | Utilité pour un essai |

|---|---|---|

| Responsabilité Civile | Dommages aux tiers | Obligation légale minimale. |

| Assistance Panne | Dépannage | Sécurité contre les pannes. |

| Dommages Collision | Dégâts véhicule | Protection du capital investi. |

| Protection Juridique | Litiges | Aide en cas de conflit. |

Réussir votre transaction sans stress administratif

Une fois l’assurance en poche, quelques ultimes vérifications et formalités post-achat garantissent une transition fluide vers votre nouvelle vie de propriétaire.

Points de vigilance à vérifier sur le contrat temporaire

Contrôlez les heures de début et de fin de validité. Ne commencez pas l’essai avant l’heure précise indiquée sur l’attestation. C’est un détail technique mais vital.

Vérifiez l’heure précise de début de garantie sur votre attestation avant de prendre le volant pour l’essai, car le contrat ne couvre pas rétroactivement.

Vérifiez les zones géographiques couvertes. Si vous optez pour une assurance pour véhicule importé, assurez-vous que le pays figure sur la carte verte. Certains contrats limitent les déplacements frontaliers. Soyez vigilant.

Relisez bien les exclusions de garanties. Cela évite les mauvaises surprises après un sinistre.

Formalités administratives après la signature de vente

Anticipez le passage vers un contrat annuel. L’assurance temporaire n’est qu’une transition. Contactez votre assureur habituel dès que l’achat est confirmé pour pérenniser votre couverture.

Rappelez la démarche pour la carte grise. Vous disposez d’un mois pour mettre le certificat à votre nom. Utilisez les services en ligne de l’ANTS pour gagner du temps.

Consultez Promo Assurance pour trouver une solution pérenne. Voici vos priorités immédiates :

- Déclarer la cession en ligne

- Demander le nouveau certificat d’immatriculation

- Souscrire une assurance définitive

Sécurisez votre essai et évitez des sanctions lourdes grâce à une couverture immédiate et flexible. Souscrire une assurance auto temporaire pour essai véhicule avant achat vous protège contre les risques financiers tout en garantissant une transaction sereine. Prenez le volant en toute légalité et transformez votre coup de cœur en un investissement sûr.

FAQ

Est-il obligatoire de s’assurer spécifiquement pour essayer un véhicule d’occasion ?

Absolument. La loi française impose une couverture en responsabilité civile dès le premier kilomètre parcouru, même pour un court essai routier. Utiliser un véhicule sans assurance vous expose à une amende forfaitaire de 750 € pouvant grimper jusqu’à 3 750 €, sans compter les risques financiers colossaux en cas d’accident responsable.

Souscrire une assurance temporaire est la solution idéale pour tester une voiture en toute légalité. Elle vous protège immédiatement et évite d’impacter le bonus-malus du propriétaire actuel en cas de sinistre durant votre essai.

Quelles sont les conditions d’âge pour souscrire un contrat d’assurance provisoire ?

La souscription d’une assurance de courte durée est généralement soumise à des critères plus stricts qu’un contrat annuel. La plupart des assureurs exigent que le conducteur soit âgé d’au moins 21 ans, voire 23 ans selon les compagnies, et qu’il soit titulaire du permis de conduire depuis plus de 2 ans.

Les profils de conducteurs de plus de 70 ans ou les jeunes conducteurs novices peuvent rencontrer des restrictions. Nous vous conseillons de vérifier ces prérequis avant votre essai pour garantir la validité de votre couverture immédiate.

Quels documents dois-je fournir pour obtenir une couverture immédiate ?

Pour valider votre dossier en quelques minutes, vous devez disposer d’une copie de votre permis de conduire valide, d’une pièce d’identité et de la carte grise du véhicule concerné. Un relevé d’information peut également vous être demandé pour évaluer votre historique de conduite.

Grâce à la souscription en ligne, vous recevez votre attestation d’assurance par mail instantanément après le paiement sécurisé. Cette réactivité vous permet de réagir rapidement face à une opportunité d’achat imprévue.

Quelles garanties choisir pour un essai ou un trajet de livraison ?

Si la responsabilité civile est le socle obligatoire, nous vous recommandons vivement d’ajouter des options de protection matérielle. La garantie dommages collision ou la protection contre le vol sont essentielles si vous transportez le véhicule sur une longue distance après l’achat.

Pensez également à l’assistance panne 0 km. Un véhicule d’occasion peut présenter des défaillances imprévues ; disposer d’un service de remorquage gratuit vous évite des frais de dépannage exorbitants qui viendraient alourdir le coût de votre acquisition.

Est-il possible de résilier une assurance temporaire si l’achat ne se fait pas ?

Non, le fonctionnement de l’assurance temporaire est spécifique : la prime totale est payée lors de la souscription et le contrat ne peut généralement pas être résilié avant son terme. La durée, allant de 1 à 90 jours, est définie à l’avance et le contrat s’éteint automatiquement à l’échéance prévue.

C’est précisément cette flexibilité qui en fait un outil performant. Vous n’avez aucune démarche administrative de résiliation à effectuer une fois votre contrat annuel définitif mis en place auprès de votre assureur habituel.

Que risque-t-on financièrement en cas d’accident sans assurance lors d’un essai ?

Les conséquences sont dramatiques. En l’absence d’assurance, le Fonds de Garantie des Assurances Obligatoires (FGAO) indemnisera les victimes, mais se retournera contre vous pour obtenir le remboursement intégral des sommes versées. Cela peut représenter des millions d’euros à rembourser sur toute une vie.

En plus de cette dette potentielle, vous devrez assumer seul vos propres frais médicaux et les réparations du véhicule. L’assurance temporaire est donc un investissement dérisoire face au risque de ruine personnelle que représente un défaut de couverture.