L’essentiel à retenir : l’assurance VTC pour hybride exige le cumul obligatoire de la RC circulation et de la RC Pro pour couvrir vos passagers et votre exploitation. Cette motorisation permet d’optimiser votre budget avec des primes souvent 30 % à 50 % moins chères que le thermique, tout en garantissant votre accès pérenne aux zones à faibles émissions.

Les primes d’assurance pour les modèles hybrides devraient augmenter de 5,5 % en 2025, impactant directement la rentabilité de votre activité. Pourtant, trouver une assurance VTC pour véhicule hybride performante reste un défi majeur face à des tarifs souvent trois fois plus élevés que pour un contrat de particulier.

Nous décortiquons les solutions concrètes pour optimiser vos garanties professionnelles tout en sécurisant vos composants électroniques de haute technologie.

- L’assurance VTC pour véhicule hybride et vos obligations légales

- 4 critères qui déterminent le prix de votre cotisation annuelle

- Garanties spécifiques pour sécuriser vos composants électroniques

- Comment optimiser votre budget et sécuriser votre accès aux ZFE ?

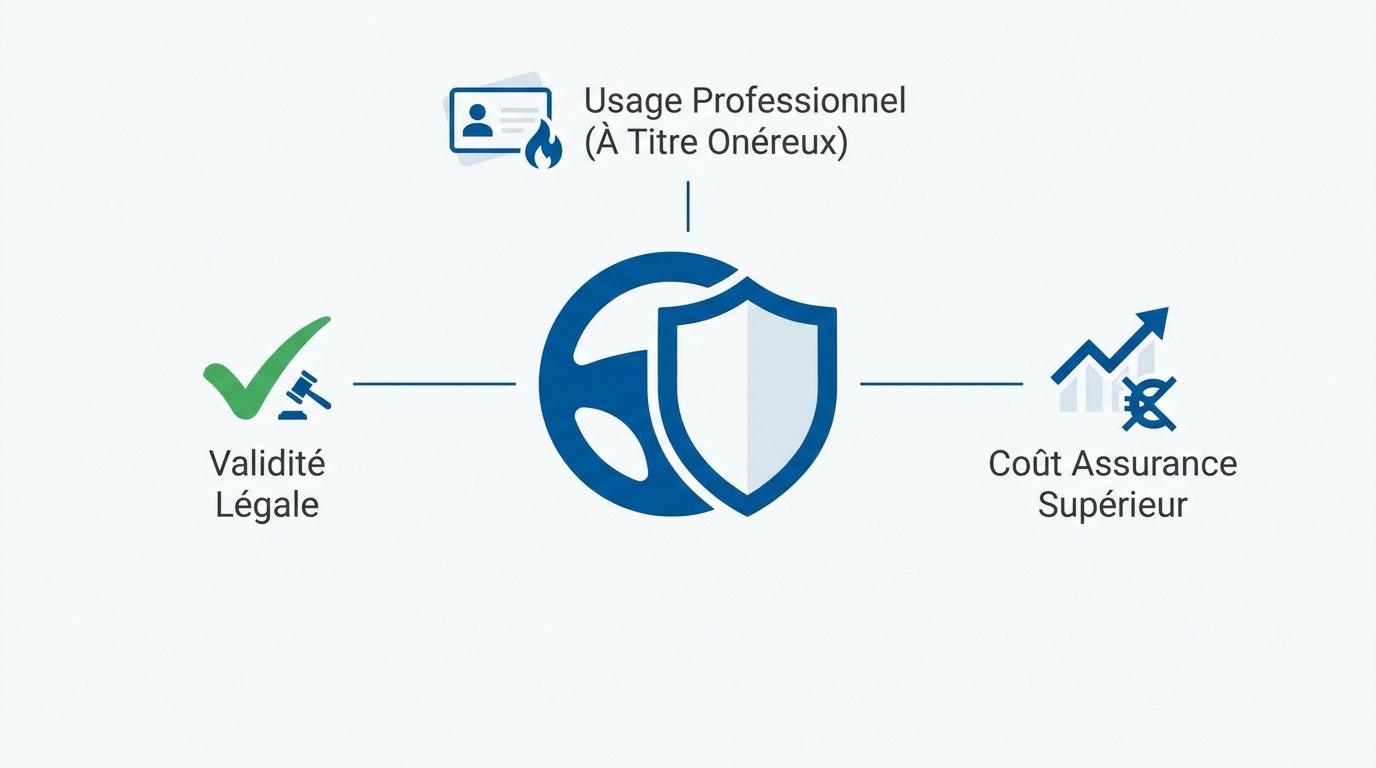

L’assurance VTC pour véhicule hybride et vos obligations légales

L’assurance VTC hybride impose la RC circulation et la RC Pro, avec des tarifs souvent trois fois supérieurs au particulier. L’usage pro et l’attestation à titre onéreux sont cruciaux pour valider la couverture légale obligatoire. Le passage à une mobilité durable transforme votre activité. Pourtant, les règles de conformité restent strictes pour protéger votre entreprise et vos passagers au quotidien.Responsabilité civile et attestation à titre onéreux

La responsabilité civile circulation constitue le socle minimal. Elle couvre obligatoirement les dommages matériels et corporels causés aux tiers ou aux passagers lors d’un accident. La RC Pro sécurise votre activité hors conduite. Elle intervient si un bagage blesse un client ou en cas d’erreur. C’est une sécurité indispensable pour votre sérénité. Votre attestation doit mentionner le transport à titre onéreux. Sans ce document conforme, votre carte VTC n’est plus valide. Le coût élevé de l’assurance pro reflète cette exigence légale.Information capitale

L’attestation d’assurance doit explicitement mentionner l’usage « transport de personnes à titre onéreux » pour garantir la validité de votre carte VTC lors des contrôles.

Importance de la déclaration d’usage professionnel

Une fausse déclaration expose à des risques majeurs. L’assureur peut annuler votre contrat après un sinistre. Vous perdriez alors toute protection financière personnelle face aux victimes. Les plateformes comme Uber exigent une transparence totale. Les assureurs vérifient souvent vos partenaires de travail. Soyez honnête dès la signature pour éviter tout litige futur. Les hybrides bénéficient d’une dérogation de douze ans d’ancienneté. Votre véhicule de six ans reste donc éligible. Anticipez cette règle pour votre assurance VTC pour véhicule hybride : optimisez vos garanties dès maintenant.| Garantie | Estimation annuelle |

|---|---|

| RC Circulation | 1 200 € à 3 000 € |

| RC Pro | 120 € à 300 € |

4 critères qui déterminent le prix de votre cotisation annuelle

Le respect des règles légales est la base, mais le montant de votre prime dépend surtout de critères techniques et personnels précis.Impact de la motorisation hybride simple vs rechargeable

L’hybride classique reste plus abordable que le rechargeable. La technologie complexe de ce dernier fait grimper la prime. Vos assureurs surveillent de près le prix élevé des batteries. Réparer ces bijoux technologiques coûte cher. Les composants électroniques spécifiques pèsent lourd sur la facture finale. Cela influence directement le calcul de votre cotisation annuelle par la compagnie.

| Type de motorisation | Complexité technique | Impact estimé sur la prime | Entretien |

|---|---|---|---|

| Hybride simple | Modérée | Niveau de risque : Faible | Coût : Modéré |

| Hybride rechargeable | Élevée | Niveau de risque : Moyen | Coût : Élevé |

| Thermique classique | Standard | Niveau de risque : Moyen | Coût : Modéré |

Profil du conducteur et historique de sinistralité

Surveillez votre bonus-malus. Votre passé de conducteur reste le facteur numéro un. Un historique vierge garantit des tarifs bien plus compétitifs pour votre activité. Votre adresse impacte aussi le devis. Exercer à Paris coûte plus cher qu’en province. Le risque de collision urbaine est statistiquement plus élevé dans les métropoles. Rassurez-vous, des solutions existent après une résiliation. Des courtiers spécialisés pour VTC vous aident. Ne restez pas sans couverture malgré une assurance malus ou sinistres difficile.Budgets constatés

Assurance professionnelle VTC : 1 200 € à 3 000 € par an.

RC Pro seule : 120 € à 300 € par an.

Garanties spécifiques pour sécuriser vos composants électroniques

Au-delà du prix, la qualité de votre protection repose sur des garanties adaptées aux spécificités techniques de l’hybride.Protection de la batterie et assistance 0 km

Prenez le temps de décrypter les exclusions liées à la batterie. Certaines pannes techniques ne sont pas couvertes par les contrats standards. Vérifiez que votre assurance VTC pour véhicule hybride : optimisez vos garanties inclut explicitement la batterie de traction.

La batterie représente souvent 40 % de la valeur d’un véhicule hybride, rendant sa couverture spécifique absolument indispensable pour tout chauffeur VTC.

L’assistance 0 km s’avère indispensable pour votre quotidien. Une défaillance électronique peut surgir devant votre domicile. Cette garantie vous épargne des frais de remorquage souvent exorbitants et totalement inutiles.

Ne négligez pas les systèmes embarqués sophistiqués. Les écrans et capteurs de proximité restent fragiles. Une couverture sérieuse doit englober l’intégralité de l’électronique de pointe présente dans votre habitacle.

Garantie perte d’exploitation en cas de panne technique

L’indemnisation journalière protège directement votre trésorerie. Si votre véhicule est immobilisé au garage, vos revenus s’arrêtent net. Cette garantie compense votre perte de revenus réelle pour maintenir votre équilibre financier.Les avantages de la perte d’exploitation

- Maintien de votre revenu habituel

- Prise en charge de vos frais fixes

- Sérénité durant les réparations longues

Comment optimiser votre budget et sécuriser votre accès aux ZFE ?

Enfin, choisir l’hybride n’est pas qu’une question de protection, c’est aussi un levier stratégique pour réduire vos coûts globaux.Avantages fiscaux en SASU et aides à l’achat

En SASU, votre prime d’assurance constitue une charge professionnelle déductible. Cette mécanique réduit directement votre bénéfice imposable. Vous diminuez ainsi mécaniquement vos impôts en fin d’exercice. Le bonus écologique et la prime à la conversion soutiennent votre transition. Ces subventions gouvernementales abaissent le prix d’achat de votre véhicule hybride. Votre investissement initial devient alors bien plus supportable.Astuce de gestionnaire

Envisagez l’assurance flotte si vous pilotez plusieurs véhicules. Les tarifs de groupe s’avèrent souvent bien plus compétitifs pour optimiser vos marges.

Stratégie de transition pour éviter les hausses de prime

Anticipez votre passage au thermique vers l’hybride avec votre assureur. Comparez systématiquement plusieurs devis avant de signer votre bon de commande. Cette précaution évite les mauvaises surprises tarifaires.